O significado de aporte numa visão ampla quer dizer contribuição ou subsídio, sendo também uma expressão muito utilizada no mundo dos investimentos para definir um reforço financeiro, uma determinada quantia ou auxílio, empregada de forma específica para atingir um certo objetivo.

Sempre que o assunto é investimento, pessoas que não possuem conhecimento sobre o assunto logo perguntam:

“Qual o melhor tipo de investimento?” seguido da situação particular da pessoa, como: “para aplicar 30 mil por 6 meses?” ou “para ir colocando 500 reais todo mês e trocar de carro daqui há 3 anos” ou até mesmo “quanto preciso guardar para me aposentar antes dos 50?”.

Estas perguntas geralmente são feitas por pessoas que não têm paciência para aprender a investir e sempre perguntam qual a solução para ficar rico e de preferência, rápido.

Seguido dessas perguntas também tem aquelas do tipo: “Onde posso encontrar um relatório me dizendo em que investir?” ou então, “alguém conhece um consultor que possa me dizer onde investir meu dinheiro?”.

Na verdade, não existe receita para investir a não ser estudar o assunto. Não existe pessoa certa para dizer o que fazer com seu dinheiro.

Não existe o investimento certo para você sem que você mesmo analise os investimentos.

Não existe profissão para tornar as pessoas ricas de uma hora para outra, a não ser empresários e consultores de alguns artistas ou empresas.

Estamos falando aqui de pessoas comuns, maioria da população que todos os meses aperta o orçamento para fazer um aporte, visando ter uma renda passiva no futuro.

Pessoas do tipo que recebem FGTS e querem investir e outros recebem algum dinheiro resgatado de algum plano que fez há anos e esperam a resposta do investimento certo!

Uma pergunta muito importante para essas pessoas é quanto tempo elas estão dispostas a esperar e quanto aporte mensal estão dispostas a realizar.

Algumas querem para 3 anos, 5 anos ou então não querem aportar nada por mês e sim apenas investir aquele dinheiro que tem no momento. Neste caso, fica praticamente impossível atingir o objetivo sem um esforço maior.

Outro ponto interessante é sobre os juros. Qualquer um pode começar a aportar valores pequenos e ir crescendo com o tempo, mas algumas pessoas acham que com pouco não se consegue nada.

No fim das contas não existem tantas dificuldades assim para investir e ter uma renda passiva no futuro.

As dificuldade que existem estão nas pessoas que não querem abrir mão de algo agora para usufruir no futuro ou não conseguem se disciplinar no quesito aporte mensal.

Então, siga esta máxima do mundo dos investimentos: tempo, aporte e paciência.

Aporte Versus Rendimento – Qual o Melhor?

Na montagem de uma carteira de investimentos consistente, muitos investidores priorizam os aportes, mas pouco se referem ao rendimento dela.

Eles acreditam que à medida em que economizam e se privam de conforto, mais rapidamente serão recompensados.

Eles estão com razão, mas inúmeras vezes estes investidores praticam essa crença como uma prioridade, chegando a comprometer profundamente seu próprio estilo de vida.

Será que valerá a pena abrir tanto a mão do conforto? E se estes investidores focassem no rendimento e aportassem um pouco menos, qual seria o resultado?

Veja aqui algumas simulações que irão mostrar os efeitos dos rendimentos versus os efeitos dos rendimentos.

Para isto, é necessária a adoção de um padrão de aporte e de rendimento, servindo de ponto inicial.

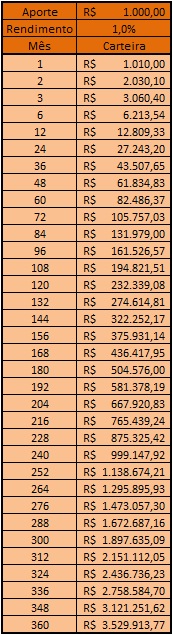

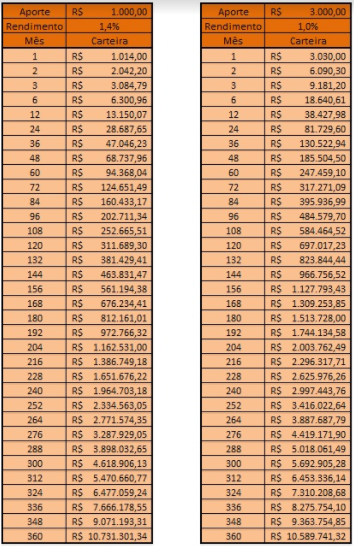

Foi considerado então um aporte mensal de R$1.000,00 e um rendimento mensal de 1% durante um período de 360 meses (30 anos), sendo que em primeiro lugar é realizado o aporte e depois que é feita a valorização do mês, como podem ver através da tabela abaixo:

É importante ressaltar que são apenas simulações. Como esta simulação visa comparar de uma forma simplificada o aporte com o rendimento, foi necessário desconsiderar alguns pontos como eventuais variações de rendimento e de aportes, inflação, risco envolvido, dentre outros.

As comparações estão divididas em amostras, no qual cada uma possuirá sua própria conclusão.

Amostra 1

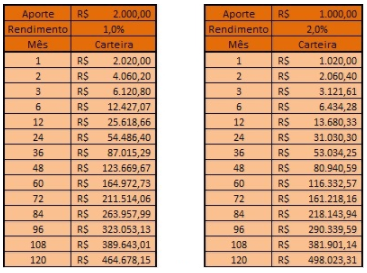

No primeiro confronto entre aporte versus rendimento, serão comparados, a partir do modelo padrão, um investimento com apenas o dobro do aporte (R$2.000,00) e outro investimento com apenas o dobro do rendimento (2,0% ao mês):

Como podem observar, o investidor que aportou o dobro saiu em disparada. Entretanto, no longo prazo foi alcançado pelo investidor que aportou menos, mas que conseguiu um belo rendimento.

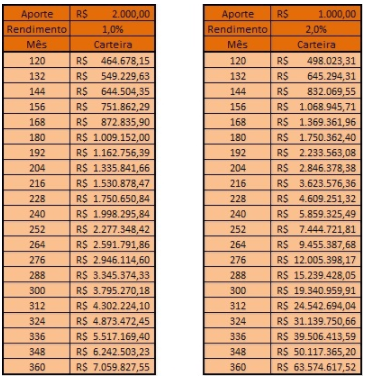

Este evento aconteceu, de acordo com as tabela acima, em um período de 120 meses (ou 10 anos), mas na realidade aconteceu no 111º mês. O mais impressionante é o que aconteceu depois deste evento, como podem observar abaixo:

No longuíssimo prazo, o investidor que conseguiu um alto rendimento ganhou do investidor que priorizou o aporte, tudo isso sem precisar abrir mão de todo o seu conforto.

Considerando que o aporte foi de apenas R$1.000,00, a diferença em 30 anos é gritante!

- Conclusão da amostra 1

O aporte é muito importante para a formação da carteira do pequeno investidor, mas à medida que esta carteira cresce, este aporte perde espaço para o rendimento, que ganha uma importante posição de destaque.

Amostra 2

Mas convenhamos. Um rendimento de 2% ao mês, durante um período de 30 anos, é uma tarefa bastante improvável.

Warren Buffet, considerado o melhor de todos os investidores que já existiu, conseguiu um rendimento de 1,51% ao mês, equivalente a um 19,8% anuais, durante o período de 1965 a 2011 (46 anos).

Os 2,0% mensais da amostra 1 equivalem a 26,8% anuais, o que faz deste rendimento inapropriado para nossas simulações.

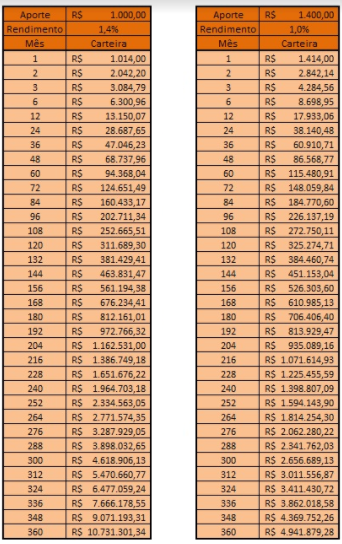

Para obtermos um maior toque de realidade, a amostra 2 irá comparar um investimento com 40% mais aporte (R$1.400,00) e um investimento com 40% mais rendimento (1,4% mensais).

A história se repete. Quem aportou mais dinheiro sai em disparada no início, mas posteriormente é alcançado por quem rende mais. O momento em que isto ocorreu foi no 135º mês.

Comparando com o investidor que aportou R$2.000 reais, o investidor que tem um rendimento de 1,4% ao mês só o alcançou no 245º mês!!!

Mas no longuíssimo prazo o investidor que obteve rendimentos maiores estará ainda ganhando dos investidores que priorizaram os aportes.

- Conclusão da amostra 2

Uma pequena variação mensal do rendimento impactou profundamente na linha do tempo.

Foram necessários 11 anos para que a situação se invertesse, e 20 anos para que o rendimento 40% maior alcançasse o dobro de aporte. Mas no final das contas o rendimento ainda é mais vantajoso.

Amostra 3

Para concluir as simulações, será feita uma comparação entre o rendimento 40% maior (1,4% ao mês) e a carteira com o triplo de aporte (R$3.000,00), a fim de verificar se a carteira com maior rendimento ainda prevalecerá no final.

Desta vez o evento só acontece no 357º mês, e os dois investidores terminaram praticamente empatados.

Mas há duas informações ocultas que devem ser levadas em consideração:

- O investidor que aportou menos viveu uma situação muito mais confortável que o outro investidor durante este período e

- Se alongarmos a planilha para períodos maiores que o de 360 meses, o investidor com maiores rendimentos ganhará, mais uma vez.

- Conclusão da amostra 3

Mesmo em situações diferentes, os resultados foram bem parecidos.

Baseado nisto, fica em aberto a seguinte pergunta: O que é mais fácil? Aportar mais, abrindo mão de conforto durante um tempo considerável da vida, ou se dedicar a conseguir rendimentos maiores, correndo o risco de não se obter o rendimento desejado?

Conclusão final

Os aportes são importantes para a formação inicial do patrimônio, mas nada supera os juros compostos.

Por menor que seja o aporte, um grande rendimento composto superará o maior dos aportes.

O grande problema é a incerteza de se obter rendimentos consideráveis ao longo do tempo. Em relação aos aportes, esta incerteza é fortemente diluída, contanto que o investidor esteja disposto a pagar um alto preço por isso.

Já a dupla aporte alto + rendimento alto é imbatível.

Nem é preciso realizar simulações para se chegar a esta conclusão.

Esta é a combinação perfeita para os investidores que querem alcançar a tão invejada independência financeira.

Mas, considerando as vantagens e desvantagens, se fosse para escolher entre aporte ou rendimento, qual você escolheria?

Como Conseguir Dinheiro Para Criar ou Expandir o Seu Negócio

Do investidor-anjo ao fundo de capital, da incubadora à aceleradora, da família ao banco.

Conheça os caminhos de financiamento para empreendedores – e tome a melhor decisão.

No mundo dos negócios, criatividade e determinação são fundamentais. Mas é complicado seguir esses princípios quando o caixa é rei.

O termo, que deriva do inglês (cash is king), salienta aquilo que muita gente sabe: recursos financeiros são o oxigênio de qualquer empreendimento. Portanto, só insight e obstinação não bastam. Também é preciso capital.

Há diversas formas de conseguir dinheiro e viabilizar o sonho de abrir um negócio.

O ideal, claro, é começar pelas próprias reservas. Assim, o empreendedor não faz dívidas em bancos, tampouco precisa prestar contas a investidores.

O porém é que, nesse caso, depende-se de uma poupança – o que nem sempre se tem.

Porém saiba que há muita gente por aí interessada em investir dinheiro em grandes projetos.

Atualmente, o Brasil possui um extenso e amadurecido ecossistema disposto a dar apoio financeiro. As fontes são encontradas desde em modelos tradicionais, como familiares ou bancos, até investidores-anjo, incubadoras, aceleradoras e fundos de investimento.

A seguir, conheça esses caminhos de financiamento e veja dicas de como você deve se preparar para conquistar uma fatia para o seu negócio.

Investidor-anjo

Os anjos são aqueles que geralmente procuram negócios em operação, com um modelo já testado, para incentivar um segundo ciclo de crescimento.

O setor de tecnologia e inovação é o que mais recebe este tipo de aporte. Negócios tradicionais, como abertura de franquia ou ampliação de loja, não geram interesse desse tipo de investidor.

Além das redes de relacionamento (como a Anjos do Brasil), empreendedores podem buscar o aporte junto a pessoas da área. Se o projeto é voltado à saúde, um médico seria um ótimo investidor.

Se for para o comércio, o ideal é alguém com experiência no varejo.

Nesta categoria, o anjo ganha uma participação minoritária nos lucros, mas não atua em cargo executivo na empresa. Seu trabalho também é o de apoiar o empreendedor como conselheiro e mentor.

O investidor é um anjo que libera mais do que dinheiro. Ele investe em contatos e inteligência de negócios, abre um networking e contribui com conhecimento de mercado.

Incubadora

Tem uma micro e pequena empresa nascente em operação que precisa de pesquisa e desenvolvimento para crescer? As incubadoras podem ajudar.

O objetivo, como um todo, é capacitar o empreendedor em todas as áreas para que ele saia do processo pronto para o mercado.

Conforme levantamento da Associação Nacional de Entidades Promotoras de Empreendimentos Inovadores (Anprotec), o Brasil possui 384 incubadoras.

Esses locais oferecem espaço, assessoria jurídica, gestão empresarial e dão acesso a verbas de incentivo – sem exigir fatias do negócio.

As incubadoras têm perfis distintos, inclusive para quem quer investir na música (como a Nós na Rede, a Circula e a DoSol).

Essas auxiliam desde a produção de canções até a capacitação de agentes. Mais de 2,5 mil empreendimentos foram graduados nas incubadoras brasileiras – inclusive empresas que, juntas, faturam mais de R$ 4 bilhões e empregam quase 30 mil pessoas.

Aceleradora

As aceleradoras miram modelos de negócios já testados. O objetivo é dar velocidade aos empreendedores (daí o nome), especialmente no que tange à atração de investidores.

Diferentemente das incubadoras, que se debruçam mais em oferecer infraestrutura e espaço físico, as aceleradoras focam em gestão, networking e mentoring dos profissionais.

Assim, uma empresa que levaria dois anos para conquistar espaço no mercado pode conseguir em meses.

Quando ocorrem, os aportes financeiros ficam entre R$ 50 mil e R$ 200 mil. É o caso da Aegro, plataforma de gerenciamento para produções agrícolas.

Os programas de aceleração podem variar – tanto na duração quanto nos aportes. Em troca de investimento, as aceleradoras ficam com uma participação acionária do negócio. O Rio Grande do Sul conta com três aceleradoras: Wow, Ventiur e Estarte.me.

Bancos

Não são poucos os empreendedores que acabam indo à boca do caixa pedir empréstimo bancário para viabilizar abertura ou expansão.

Se for esse o caso, é preciso considerar os riscos. Bancos têm taxas altas, sobretudo no Brasil.

Instituições privadas, que costumam fornecer capital para crescimento da produção, reformas e compra de maquinário, são as mais salgadas em termos de crédito.

Bancos públicos geralmente têm juros mais baixos e prazos mais longos. Empreendimentos ligados ao universo das franquias contam com linhas especiais.

É o caso do Bradesco e do Santander, que recentemente anunciaram novas cartas de financiamentos por meio do Fundo de Aval às Micro e Pequenas Empresas, da Associação Brasileira de Franchising (ABF) e do Sebrae.

Mas qualquer crédito bancário, mesmo com subsídio, tende a ser extremamente oneroso.

Fundo de Investimento

Captar recursos na bolsa de valores é comum entre grandes empresas. Para as pequenas e médias, uma boa alternativa para conseguir dinheiro são os fundos de investimento privado – como private equity, venture capital e seed.

Os aportes são mais altos em comparação com as aceleradoras e incubadoras – podem chegar aos milhões. A cada uma delas, o empreendedor dilui sua participação no negócio.

O foco é empresas com enorme potencial de escala. Os negócios que mais atraem esses fundos estão na área de energia, saúde, serviços, agronegócio e tecnologia.

Por envolver investimentos robustos – começa a partir de R$ 500 mil e vai até R$ 500 milhões, quem sabe na casa do bilhão –, as cobranças também são maiores.

Os fundos de capital de risco são indicados para quem suporta pressão e tem apetite por crescimento.

Família

A motivação do investidor familiar está atrelada ao interesse de ajudar um parente. Para o tomador do empréstimo, a vantagem é que, quase sempre, o recurso é emprestado a juro mínimo – ou, quando estabelecida uma taxa maior, há flexibilidade para eventuais atrasos no pagamento em comparação às instituições financeiras.

Contudo, a proximidade entre as partes pode ser arriscada. Essa relação pode ter uma carga emocional muito forte, o que é nocivo para o negócio.

O investidor precisa de garantias. Acompanhar o plano de negócios, requerer uma parte da empresa ou, se não tem intimidade com gestão, pedir ajuda especializada.

Apesar das dicas, são poucos os empréstimos familiares que acontecem desse jeito. Empreendedor e investidor devem atentar a isso e estabelecerem, juntos, um cronograma para honrar o empréstimo.

Tudo deve ser planejado para não gerar um mal-estar no relacionamento familiar, caso o projeto dê errado.

Pressa ou Agilidade – Startups

Startups usam de argumento a velocidade da evolução tecnológica para justificar a falta de planejamento e plano de negócios.

Talvez por isso 75% das startups que recebem aporte financeiro quebram ainda nos primeiros anos.

Em reportagem sobre startups no Brasil e também em alguns sites sobre o assunto, é dada maior importância na agilidade de se lançar um projeto que a formatação de um plano de negócio.

Paralelo a esta informação temos dados de Harvard, onde estudos apontam que 75% das ideias que se tornam negócios e recebem aporte de capital acabam falindo nos primeiros anos.

Estas duas informações cruzadas e temos uma enxurrada de novos empreendedores que buscam capital de aporte com grande capacidade operacional e pouca estratégia e menos ainda planejamento.

O que deve ficar claro é exatamente a diferença de agilidade e pressa. Em um, todas as etapas são executadas no menor tempo possível e na outra, várias etapas, fundamentais, são queimadas e resultam no fracasso do projeto.

Fato é que plano de negócio não deve ser visto como tomador de tempo, mas sim como a etapa mais importante de um empreendimento.

Gestão da Carteira de Investimentos

Neste post vamos abordar de uma maneira geral como deve ser feito o planejamento e a gestão macro de uma carteira de investimentos.

Metas e objetivos

O primeiro passo para planejar e gerir uma carteira de investimentos é identificar as metas e os objetivos de curto, médio e longo prazos.

Veja alguns exemplos para melhor entendimento:

Curto prazo

- Colchão se segurança: aproximadamente 1 ano de suas despesas.

- Gastos extras programados para os próximos 2 anos (viagens, cursos, veículos, eletro-eletrônicos etc).

Estes recursos devem estar aplicados em investimentos que unam liquidez e segurança com a maior rentabilidade possível. Não faz sentido investir em instrumentos de maior risco, sob pena de não poder realizar seus objetivos no prazo definido.

Você não vai ficar nada satisfeito se não puder fazer aquela viagem que programou por que a bolsa caiu, certo?

Desta forma estes recursos devem ser direcionados para renda fixa pós-frixada com liquidez diária (Tesouro Selic, CDB, RDB, LC, LCI, LCA).

Médio prazo

- Gastos extras programados para acima de 2 anos (imóveis, veículos, viagens, cursos etc)

Como o prazo é mais dilatado, liquidez não é tão importante, desde que os prazos de vencimento das operações estejam de acordo com o período em que se deseja utilizar os recursos.

Também é possível adicionar um pouco de risco a esta parte da carteira visando maiores rentabilidades.

Desta forma estes recursos podem ser direcionadas para:

Renda fixa pós-fixada (Debêntures, CDB, RDB, LC, LCI, LCA) de instituições financeiras de menor porte (que chegam a pagar acima de 130% do CDI.

Renda fixa inflação (Tesouro IPCA + com vencimento abaixo de 5 anos)

Longo prazo

- Foco na formação de uma carteira voltada para a independência financeira e para aposentadoria.

A maior parte dos riscos de sua carteira deve estar concentrada nos investimentos de longo prazo.

Além de títulos de renda fixa (prioritariamente Tesouro IPCA + com vencimentos mais longos), é importante incluir ativos reais que geram renda (ações / participações societárias, FII’s / imóveis).

Embora a volatilidade seja elevada, ativos reais adicionam segurança à carteira de investimentos se o foco é o longo prazo.

Renda fixa é apenas dívida. Você empresta dinheiro para o governo ou para uma instituição financeira e em troca recebe o pagamento de juros.

Numa situação extrema de calote ou numa situação de derrocada do sistema financeiro, não há FGC que garanta seus investimentos.

Uma vez dado o calote, seus recursos simplesmente deixam de existir.

Já no caso de participações societárias ou imóveis, pode haver a crise que houver, podem haver intensas desvalorizações, mas seus ativos ainda estão lá, gerando alguma renda. E sempre há a possibilidade de recuperação.

Neste ponto diversificação é o mais importante para diluir os riscos.

Ainda assim o risco não é anulado, já que os governos podem tomar seus bens. Mas convenhamos, num país capitalista, este é o menor risco de todos, menor até que o risco do calote da dívida pública.

Perfil de Risco

O segundo passo é definir o perfil de risco de sua carteira (conservador, moderado ou agressivo).

Definido o perfil de risco e determinados os objetivos de curto, médio e longo prazo, é hora de determinar a distribuição macro de sua carteira de investimentos. Segue alguns exemplos:

Perfil Conservador

- 50% – Renda Fixa pós-fixada (LFT/CDB/RDB/LC/LCI/LCA)

- 30% – Renda Fixa atrelada à inflação (NTN-B/NTN-B Principal)

- 15% – FII / Imóveis

- 05% – Ações / Participações societárias

Perfil Moderado

- 40% – Renda Fixa pós-fixada (LFT/CDB/RDB/LC/LCI/LCA)

- 30% – Renda Fixa atrelada à inflação (NTN-B/NTN-B Principal)

- 20% – FII / Imóveis

- 10% – Ações / Participações societárias

Perfil Agressivo

- 20% – Renda Fixa pós-fixada (LFT/CDB/RDB/LC/LCI/LCA)

- 20% – Renda Fixa atrelada à inflação (NTN-B/NTN-B Principal)

- 30% – FII / Imóveis

- 30% – Ações / Participações societárias

Estes são apenas alguns exemplos e não necessariamente sua carteira deve estar em uma destas configurações específicas.

O investidor deve analisar sua situação, seu perfil, seus objetivos e então chegar a uma distribuição considerada ideal.

Esta análise deve ser feita pelo menos uma vez a cada 12 meses, de forma que o planejamento de sua carteira esteja em conformidade com suas metas de momento e com seu plano financeiro.

A partir desta definição, não é necessário movimentar seus investimentos de uma só vez.

Foque em direcionar os aportes mensais de forma que ao longo do tempo sua carteira atinja a distribuição planejada.