Um Fluxo de Caixa Descontado é um método de avaliação usado para estimar a atratividade de uma oportunidade de investimento.

A análise do Fluxo de Caixa Descontado (FCD) usa futuras projeções de fluxo de caixa livre e os descontos, para chegar a uma estimativa de valor presente, que é usada para avaliar o potencial de investimento.

Se o valor alcançado através da análise for maior do que o custo atual do investimento, a oportunidade pode ser boa.

Existem muitas variações quando se trata de atribuir valores aos fluxos de caixa e a taxa de desconto em uma análise de fluxo de caixa descontado.

Mas enquanto os cálculos envolvidos são complexos, o objetivo da análise FCD é simplesmente estimar o dinheiro que um investidor receberia de um investimento, ajustado pelo valor do tempo do dinheiro.

O valor do tempo do dinheiro é a suposição de que um real hoje vale mais do que um real amanhã.

Por exemplo, supondo que 5% de juros anuais, R$ 1,00 em uma conta de poupança valerão R$ 1,05 por ano.

Devido à propriedade simétrica (se a = b, então b = a), devemos considerar R$ 1,05 por ano a partir de agora para valer R$ 1,00 hoje.

Quando se trata de avaliar o valor futuro dos investimentos, é comum usar o custo médio ponderado do capital como a taxa de desconto.

Veja neste artigo do que se trata o fluxo de Caixa Descontado e como essa ferramenta de análise de investimentos é de vital importância para as empresas gerarem maior valor aos seus acionistas.

Se analisarmos o bottom line de uma empresa, ou seja, seu lucro líquido, o resultado positivo na maioria das vezes é reflexo de decisões acertadas de seus gestores em investir em projetos e/ou operações que possam gerar valor presente líquido positivo.

Cada projeto investido gera no final de cada período um retorno com base nos recursos financeiros entrantes e saintes e cada um contribui para a geração do lucro líquido.

Ou seja, o lucro gerado por uma empresa atualmente vem geralmente de projetos que foram aprovados há um, dois, ou vários anos atrás.

Mais um motivo para não nos deixarmos levar somente pelo preço de cotação de uma ação, resultado de mercado neurótico, mas sim avaliar os fundamentos financeiros da empresa.

Existem várias formas de analisar o investimento em um projeto, sendo as técnicas mais conhecidas: NPV (Net Present Value), IRR (Internal Rate of Return) e Payback.

O método mais apropriado para uma empresa que busca maximizar o retorno aos seus acionistas, é o NPV.

Existe uma forma de analisar se vale a pena adquirir uma empresa com base no valor da cotação, dividendos gerados, e crescimento no patrimônio líquido, usando como exemplo a AES Tietê.

O método de cálculo de investimentos com base em NPV, ou fluxo de caixa descontado, não é tão difícil de ser compreendido.

O procedimento é simples, principalmente com a ajuda do Excel. São necessários os seguintes elementos básicos:

- Fluxo de Caixa

Incluir todos os fluxos de entrada e saída de recursos por período, incluindo o custo de oportunidade.

- Valor do Dinheiro no Tempo

Descontar o fluxo de caixa de cada período com base na taxa de desconto apropriada.

- Preço da Ação na Compra

Valor da cotação da ação no momento da compra.

- Estimativa do preço da ação na venda

Estimativa do valor da cotação da ação no momento da venda.

No exemplo abaixo, foram consideradas as seguintes variáveis:

Ação Avaliada – GETI3 (AES Tietê On)

- Preço Cotação Compra – R$ 18,50 (cotação 23/11/2012)

- Tempo Investimento – 10 anos

- Taxa de Desconto – 12%

- Preço Cotação Venda – R$ 25,00 (cotação daqui 10 anos)

Com essas variáveis, a compra é válida pois o NPV é positivo em R$ 82,54.

Isso significa que além de receber uma taxa de juros média de 12% ao ano (considerando 10 anos de investimento), no final também recebe o capital de volta com um acréscimo de R$ 82,54.

Logicamente, se qualquer variável mudar, o NPV irá variar também.

O maior risco é a cotação por ação não estar valendo R$ 25,00 daqui a 10 anos, já que a empresa vem apresentando redução do seu patrimônio líquido a cada ano que passa.

Essa situação é natural, visto que a empresa vem distribuindo quase 100% dos dividendos a cada ano e não tem feito nenhum novo investimento considerável.

Fórmula do Fluxo de Caixa Descontado

Tradicionalmente, a metodologia de Fluxo de Caixa Descontado tem sido a mais utilizada para fazer o valuation em processos de fusões e aquisições.

Esse método é considerado genérico e por isso, principalmente no caso de startups SAAS, é recomendado que sua aplicação seja acompanhada de outras metodologias.

Simplificando, essa análise usa projeções de fluxo de caixa futuro e desconta a valor presente, normalmente utilizando o WACC (Custo Médio de Capital Ponderado).

Sinteticamente, a fórmula do FCD é:

- FCD = Somatório [Fluxos de Caixa / (1 + d)^n]

d = taxa de desconto

n = número de períodos

Para a utilização dessa metodologia, três elementos chaves são necessários: fluxos de caixa futuros (o período deve ser determinado de acordo com a essência do negócio), a taxa de crescimento esperada (de acordo com projeções do mercado – atentar-se a essa ponto, é aonde o investidor pode concentrar suas críticas) e taxa de desconto (levando em conta risco e custo de capital).

Em relação aos elementos citados acima, algumas observações:

O período (em anos) a ser considerado varia de acordo com o tipo do negócio, porém é recomendado que você escolha aquele em que a empresa terá seu maior crescimento.

Quando, de acordo com sua avaliação, esse crescimento estabilizar, você deve utilizar esse ano como seu último nos fluxos futuros.

Uma outra possibilidade seria considerar um pequeno período após a empresa atingir o payback.

Períodos maiores que 5 anos para empresas nascentes e em mercados dinâmicos podem apresentar muitas incertezas.

Lembre-se que após esse período de grande crescimento deve ser criado o de perpetuidade. Planeje-se pensando na perpetuidade.

Para calculá-la, divida o fluxo de caixa do último período pela taxa de desconto, pegue o valor obtido e o traga para valores presentes (VPL).

Dificilmente investidores levam em conta o valor de perpetuidade nas negociações de compras.

Não avalie sua taxa de crescimento apenas através do crescimento de sua capacidade produtiva.

Leve em conta insights do mercado. Caso seu mercado seja novo basei-se em outros similares. Não peque em deixar a taxa de crescimento mal justificada.

A taxa de desconto pode ser representada pela soma da taxa livre de risco (ex.: poupança, renda fixa, etc) mais o prêmio pelo risco (o quanto o investidor que receber pelo risco de investir em sua empresa).

Tente trabalhar com diferentes cenários, apresentando diferentes probabilidades para cada um deles.

Essa é uma técnica mais complexa, porém que pode ajudar na sua justificativa do valor.

Fluxo de Caixa Descontado a Valor Presente

A área que se dedica ao cálculo do valor de uma ação é chamada Valuation.

A ideia é a mesma para calcular o valor de qualquer negócio, seja a padaria da esquina, seja um apartamento, um táxi, enfim, seja o que for.

Focando em ações, existem várias metodologias de cálculo. Vamos aqui descrever alguns métodos.

Primeiramente, por que calcular o valor de uma ação?

É simples: de nada adianta você comprar um negócio muito bom se ele está custando muito mais do que vale.

Essa ideia de valor/preço é importantíssima.

Valor seria algo como o valor financeiro intrínseco daquele negócio, ou seja, o que ele realmente pode gerar.

Preço é o que o mercado está disposto a pagar, que no caso, são as cotações.

Caso o preço esteja abaixo do valor, seria uma boa compra.

Caso o preço esteja acima do valor, indica que o mercado está pagando mais do que deveria e seria um caso de venda.

Exemplificando, em 2012, os papéis da Ambev estavam cotados a R$ 77,16. A empresa estava apresentado resultados excelentes.

Dentre outras coisas, é sem sombra de dúvidas uma empresa boa.

Mas se os papéis estivessem cotados a R$ 300? Será que valeria à pena comprar? E é aqui que entra o valuation.

A única coisa que realmente fará as cotações de uma ação subirem no longo prazo e, única e exclusivamente: o lucro.

Ou seja, se conseguirmos estimar lucros futuros, poderemos então estimar as cotações futuras!

Outro item importante dentro do assunto é o Valor Presente Líquido. Mas o que é isso?

Como sabemos, o valor do dinheiro varia no tempo, devido à inflação/deflação que exista.

Assim, a ideia é bastante simples: é só corrigir o valor do dinheiro no tempo.

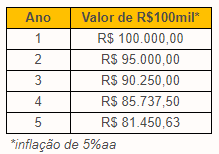

Com uma inflação de 5% ao ano, podemos dizer que R$ 100.000 estarão valendo ao longo dos anos:

Notem como o poder da inflação é monstruoso. Em apenas 5 anos, se foram quase R$ 20mil embora.

A metodologia chamada de Fluxo de Caixa Descontado, nada mais é do que pegar os lucros futuros da empresa e trazer a valor presente.

Vamos a um exemplo prático.

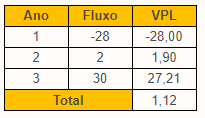

Digamos que João tenha ficado desempregado, pegou as economias e comprou um táxi.

Ele pretende apenas ficar 2 anos nisso, enquanto fará um curso para buscar melhores oportunidades no futuro.

Terminado o curso e com o emprego novo, ele irá vender o táxi.

Digamos que, na média, João ganhe com o táxi, R$ 2mil/ano.

O carro custou R$ 28mil e, digamos que conseguirá vender pelo mesmo valor daqui a 2 anos.

Caso tudo saia como planejado, como seria este fluxo de caixa?

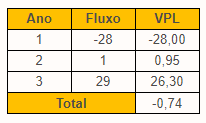

Assim, João teria conseguido ganhar R$ 1.120 em valores de hoje. Teria sido um bom negócio. Mas e se ele só tivesse conseguido ganhar R$ 1.000/ano?

Neste caso, ele teria perdido dinheiro! Obviamente não é possível prever exatamente quais seriam os lucros, então como contabilizar este risco nas contas?

Veremos que ao invés de utilizar apenas a inflação de 5%, devemos utilizar uma taxa de desconto mais adequada.

Fluxo de Caixa Descontado com Perpetuidade

Uma empresa, quando parte do zero, costuma ter alguns períodos relativamente característicos.

Empresas pré-operacionais começam dando prejuízo. À medida que as receitas vão aumentando, o prejuízo vai diminuindo até se transformar em lucro.

Algumas outras empresas dão lucros logo de cara, seus lucros explodem no início, a empresa pode passar por várias expansões, aumentando seus lucros vertiginosamente, até que ela se torna muito grande e começa a ficar difícil expandir.

Seus lucros neste ponto tendem a crescer lentamente.

Quando chega neste período, dizemos que a empresa atingiu a maturidade.

Pense no seu Joaquim, dono da padaria da esquina.

Para ele é simples ir abrindo várias padarias pela cidade e em diversos pontos.

Caso ele consiga manter mais ou menos o mesmo faturamento médio da padaria inicial nas outras, abrir mais 3 padarias (o que é simples de ser feito), significa, aproximadamente, triplicar seus lucros. Aumento de 400%!

No entanto, pense numa empresa como a Petrobras. Triplicar os lucros dela é possível?

Possível, mas com certeza não é algo feito da noite pro dia.

Voltando ao assunto, é de se esperar que toda empresa, em algum momento, atinja a maturidade.

Ela não tem como crescer indefinidamente a taxas altas, pelo fato de não haver demanda ou ambiente econômico para isso.

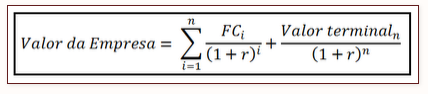

A ideia do valuation neste caso é bastante simples: vamos dividir os períodos de crescimento da empresa e aplicar o método do Fluxo de caixa Descontado.

No entanto, vamos sempre considerar que após o período de crescimento a empresa entrará no período de crescimento perpétuo.

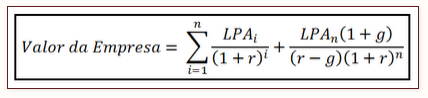

Abrindo a fórmula, poderíamos então escrever da seguinte maneira:

Onde,

- FCi = Fluxo de caixa no período “i”

- r = taxa de desconto

- n = ano do último período

O que seria este valor terminal? Vai depender do negócio.

Lembram-se do exemplo do táxi? Poderia ser o valor do carro, mais o valor da licença e tudo mais. Para o caso em específico de uma ação, o valor seria:

Na equação temos:

- LPAi = Lucro por ação no período “i”

- r = taxa de desconto

- g = crescimento no período de maturidade

- n = ano do último período

Repare que a última parcela nada mais é do que o Modelo de Gordon, ou seja, lucros divididos pela subtração entre taxa de desconto e crescimento perpétuo.

Vamos a um exemplo prático para fazer a conta.

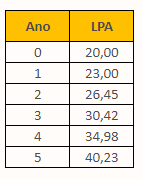

Imaginemos que a empresa XPTO S.A. atualmente está lucrando 20 milhões por ano.

Os lucros da empresa cresceram nos últimos 10 anos a uma média de 15%aa.

Espera-se que a empresa mantenha o mesmo desempenho nos próximos 5 anos, quando então atingirá sua maturidade.

Neste ponto, espera-se um crescimento perpétuo de 3%aa.

Considerando uma taxa de desconto de 12%, quanto deveria valer esta empresa?

Pelos dados acima temos que:

- n = 5

- LPA = 20

- r = 12% ou 0,12

- g = 3% ou 0,03

Se o lucro irá crescer a 15% nos primeiros 5 anos, então iremos ter:

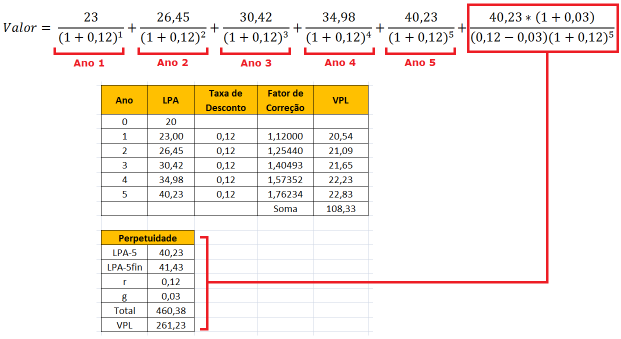

Jogando tudo na equação, ficamos com:

![]()

Valor = 369,56 milhões

Apresentando em forma de tabela:

Poderíamos considerar apenas 3 anos de crescimento, ou então considerar 10 anos.

Podemos fazer várias e várias considerações.

Poderíamos dizer que a empresa iria crescer por 15% nos próximos 2 anos, depois reduzir sua taxa de crescimento pela metade por mais 5 anos e só então entrar na maturidade.

Estimados os lucros e sabendo a taxa de desconto, o cálculo é bem simples.

Mas não é fácil estimar lucros e calcular uma taxa de desconto adequada.

Os analistas têm que tomar essas decisões de projeção no dia-a-dia.

Algumas dessas variáveis afetam, e muito, o valor final do cálculo.

Prós e Contras do Método de Fluxo de Caixa Descontado

A análise do fluxo de Caixa Descontado é amplamente utilizada por banqueiros de investimento e outros profissionais das finanças.

Determinar o FCD de uma empresa é um processo bastante longo.

Alguns investidores de varejo gostam de realizar seus próprios cálculos em vez de confiar na palavra dos analistas.

Se você calcula o FCD por conta própria ou toma a palavra dos analistas, é importante considerar os pontos fortes e fracos do método.

Prós

O FCD oferece a estimativa mais próxima do valor intrínseco de um estoque.

É considerado o método de avaliação mais sólido se o analista estiver confiante em seus pressupostos.

Ao contrário de outros métodos de avaliação, o FCD depende dos fluxos de caixa gratuitos, considerado uma medida confiável que elimina as políticas contábeis subjetivas.

O Fluxo de Caixa Descontado não é significativamente influenciado por condições de mercado de curto prazo ou fatores não-econômicos.

Ele é particularmente útil quando há um alto grau de confiança em relação aos fluxos de caixa futuros.

Contras

A avaliação FCD é muito sensível às premissas / previsões feitas pelo analista.

Mesmo pequenos ajustes podem fazer com que a avaliação varie amplamente – o que significa que o valor justo pode não ser exato.

FCD tende a ser mais intensivo em tempo comparado com outras técnicas de avaliação.

FCD envolve a previsão de desempenho futuro, o que pode ser muito difícil, especialmente se a empresa não estiver operando com 100% de transparência.

A avaliação FCD é um alvo em movimento: se as expectativas de uma empresa mudarem, o valor justo mudará em conformidade.

Importância do Fluxo de Caixa Descontado

Para avaliar a importância das técnicas de Fluxo de Caixa Descontado na decisão de investimento, precisamos entender os termo Fluxo de Caixa e Fluxo de Caixa Descontado.

Fluxo de caixa

É o movimento de dinheiro para dentro ou fora de um negócio, projeto ou produto financeiro.

Geralmente é medido durante um período de tempo especificado e finito.

A medição do fluxo de caixa pode ser usada para calcular outros parâmetros que dão informações sobre o valor e a situação de uma empresa.

A demonstração dos fluxos de caixa está preparada para medir os fluxos de caixa e os fluxos de caixa das atividades operacionais, de investimento e de financiamento de uma empresa durante um período.

É um resumo de todas as transações que afetam o caixa.

Ele mostra como o dinheiro mudou durante o período.

O termo caixa utilizado na demonstração dos fluxos de caixa refere-se ao caixa e equivalentes de caixa.

A declaração de fluxo de caixa fornece informações relevantes na avaliação da liquidez de uma empresa, da qualidade dos ganhos e da solvência.

Fluxo de Caixa Descontado (FCD)

Em finanças, a análise do Fluxo de Caixa Descontado é um método de avaliação de um projeto, empresa ou ativo usando os conceitos de valor de tempo do dinheiro.

Todos os fluxos de caixa futuros são estimados e descontados para dar seus valores presentes (PVs) – a soma de todos os fluxos de caixa futuros, tanto de entrada quanto de saída, é o valor presente líquido (VPL), que é tomado como valor ou preço do caixa em questão.

Usando a análise FCD para calcular o NPV leva como fluxos de caixa de entrada e uma taxa de desconto e dá como resultado um preço.

O fluxo inverso de fluxo de caixa e um preço e inferindo uma taxa de desconto, é chamado de rendimento.

A análise de fluxo de caixa descontado é amplamente utilizada em finanças de investimento, desenvolvimento imobiliário e gerenciamento financeiro corporativo.

Avaliação Crítica da Importância das Técnicas Descontínuas de Fluxo de Caixa na Decisão de Investimento

A principal idéia por trás de um modelo de Fluxo de Caixa Descontado é relativamente simples – o valor de uma ação é igual ao valor presente de todos os fluxos de caixa futuros estimados. Colocar essa ideia em prática é onde estão as dificuldades.

O Gerente Financeiro identifica a natureza e o calendário de todos os fluxos de caixa relacionados à proposta.

Qualquer investimento inicial necessário é considerado um fluxo de saída do ano.

Tabule todos os fluxos de caixa propostos, incluindo as implicações fiscais, no ano em que se espera que ocorram.

Em seguida, um fluxo de caixa líquido para cada ano da proposta é calculado.

Descarte todos os fluxos de caixa anuais sucessivamente na taxa de desconto selecionada (os fatores de desconto podem ser calculados ou lidos nas tabelas de valor presente) para chegar ao valor presente dos fluxos de caixa de cada ano.

Os valores atuais dos fluxos de caixa de cada ano são agregados para determinar o Valor Presente Líquido (VPL) da proposta.

Para a maioria das propostas se o VPL é positivo, o investimento deve ser aceito e, vice-versa, sujeito à consideração dos fatores qualitativos mais amplos que possam ser relevantes para a decisão de investimento de capital.

No entanto, na maioria das organizações, talvez haja alguns projetos obrigatórios que devem ser realizados e que nunca produzirão um VPL positivo.

Serão elaboradas e avaliadas uma série de propostas para satisfazer os objetivos dos projetos.

Normalmente, o selecionado será a opção de menor custo.

Esta será a proposta que terá o NPV negativo que é mais próximo de zero. Assim, a decisão final de investir ou não será feita.

Vale ressaltar que, além da abordagem NPV, há variações da abordagem FCD que são usadas para avaliar propostas de despesas de capital.

Uma vez que projetamos os fluxos de caixa que esperamos que uma empresa gere no futuro, devemos descontar esses fluxos de caixa futuros de volta ao presente para explicar o valor do tempo do dinheiro.

Afinal, o Cash hoje vale mais do que Cash 10 anos a partir de agora, porque o Cash hoje pode ser investido para ganhar um retorno nos próximos 10 anos.

Então, podemos dizer que as técnicas de Fluxo de Caixa com Descontado desempenham um papel vital na decisão de investimentos.

Como Medir o Desempenho do Colaborador

Uma das tarefas mais difíceis do gestor é manter a equipe trabalhando unida e comprometida com as metas e sucesso da empresa. Lidar com pessoas não fácil, cada colaborador possui suas características e personalidade.

Então como encontrar uma maneira de obter o respeito de todos e manter a equipe motivada e produtive? É simples: Justiça!

Algo que ninguém tolera é a injustiça, e muitos colaboradores se veem injustiçados. Você já deve ter se deparado com burburinhos como estes:

- “Trabalho muito e não tenho reconhecimento”

- “Fulano chega sempre atrasado e ninguém fala nada”

- “Fulano passa o dia no Facebook e eu aqui me matando”

Estes são só alguns exemplos do que uma má administração de equipe pode ocasionar. A mente do ser humano funciona assim: “Se ele ganha o mesmo que eu e não faz nada, porque eu devo fazer?”

Quando seus melhores talentos começarem a pensar dessa maneira, sua produtividade descerá ladeira a baixo! Você não pode deixar que as coisas cheguem a esse ponto.

Você deve manter sua equipe em um nível sadio de competição, sempre puxando para cima. Sua equipe deve formar exemplos, um colaborador deve ver o esforço do outro e pensar “Fulano tem dado duro e foi reconhecido, vou me esforçar para produzir tanto ou mais do que ele!”

E a única maneira de você jogar limpo e transparente com sua equipe é ter dados concretos para apresentar. A Avaliação de Desempenho não é um plus que grandes empresas devem ter. É uma realidade que TODAS as empresas deveriam se preocupar.

O capital humano é o maior ativo de qualquer empresa. Pense comigo:

- Você tem CERTEZA de qual funcionário é seu melhor talento?

- Você tem CERTEZA de qual colaborador é o mais produtivo?

- Quantos colaboradores da sua equipe chegaram atrasado nos 2 últimos meses?

- Quantos colaboradores da sua equipe faltaram e apresentaram atestado nos últimos 6 meses?

Se você é um gestor de equipe, você deveria ter todos estes dados a poucos cliques de alcance. Deveria possuir um sistema atualizado com tudo o que acontece na sua equipe, e assim ter total controle sobre ela.

Como recompensar o melhor colaborador e evitar perdê-lo para um concorrente por falta de reconhecimento? Como planejar ações de melhoria e desenvolvimento para seus colaboradores que podem render mais?

Como saber quais competências cada colaborador tem de melhor, e desenvolver e a primorar as que possui deficiência?

A resposta para todas as perguntas é: Avaliação de Desempenho.

Com a Avaliação de Desempenho você resolve todas estas situações:

Um colaborador foi demitido e acionou sua empresa na justiça: Com a Avaliação de Desempenho, você terá dados concretos e atualizados (desde a entrada do funcionário na empresa até sua saída) e poderá justificar o porque da demissão.

Terá anotações de cada atraso, de cada conduta equivocada ou falta de preparo para exercer a função requerida, tendo assim uma base sólida para se defender.

Evitar que “Uma maçã podre estrague o cesto de frutas”: Um colaborador revoltado causa grandes danos a uma equipe. Fora o próprio desempenho ruim, pode instigar seus colegas a também fazerem corpo mole ou sabotar a empresa por algum motivo.

Com a avaliação de desempenho, você terá subsídios para refutar qualquer argumento que este colaborador tenha para infectar a equipe. Mostre ao resto da equipe que as reclamações dele não tem fundamento, baseado em dados concretos que ele não poderá negar.

Evitar Gastos Desnecessários Com Treinamentos Equivocados: É muito comum nas empresas, equipes inteiras receberem treinamentos. Mas, isso é correto? Não seria bem mais assertivo que cada colaborador recebesse o treinamento que mais precisa para se qualificar, ou para exercer melhor a sua função?

Com a Avaliação de Desempenho, você consegue filtrar cada competência em que seu colaborador é melhor e pior, e assim estabelecer o Plano de Desenvolvimento Individual para que ele se qualifique da melhor maneira possível.

Clique no link abaixo e conheça a ferramenta que irá transformar os resultados dos seus colaboradores.