A margem de contribuição pode ser entendida com o montante de dinheiro que a empresa tem disponível para cobrir os seus custos fixos e para obter lucros.

A partir do momento em que a margem de contribuição ultrapassa o valor dos custos fixos, a empresa atinge o seu ponto crítico de vendas e passa a ter lucros.

O que é margem de contribuição

Muitos empresários a conhecem apenas de nome, mas não sabem exatamente o que é, como calcular e para que serve.

A Margem de Contribuição é um número mágico.

Com ele podemos conhecer quais são os produtos que nos são mais rentáveis, em quais produtos que devemos concentrar nossas estratégias mercadológicas eliminando os que nos dão baixo retorno e, o mais importante, nos permite descobrir qual é o nosso Ponto de Equilíbrio.

Mas como obter então a Margem de Contribuição? De onde ela surge?

O que a compõe?

Ela é resultante da dedução dos custos variáveis das receitas operacionais obtidas pela empresa.

Caso a empresa apenas deseje obter a sua Margem de Contribuição que lhe permita apurar qual seria o seu Ponto de Equilíbrio, basta apenas deduzir todos os custos variáveis mensais e as despesas variáveis de sua Receita de Vendas apuradas no período, obtendo-se assim o seu valor monetário ou em percentual.

Para obter-se o Ponto de Equilíbrio basta apenas dividir o total dos Custos Fixos da empresa pelo percentual da Margem de Contribuição, em sua forma decimal.

Chega-se ao tão procurado valor que cubra tão somente os custos fixos da empresa, ou seja, o valor mínimo a ser faturado para que a empresa cubra seus custos não gerando lucro algum ao empresário.

Entretanto, para poder-se obter a Margem de Contribuição, a empresa deverá possuir todos os seus custos devidamente apurados de forma correta e segura, pois deles dependem a confiabilidade do valor encontrado.

Para obter-se a Margem de Contribuição Unitária de cada produto vendido pela empresa, esta deverá apurar todos os custos variáveis relativos a cada um, com absoluta confiabilidade para que possa apurar assim sua margem, permitindo sua comparação com os demais produtos, selecionando aqueles que lhe ofereçam maior rentabilidade e excluindo os de menor retorno.

Toda empresa precisa, de forma sempre presente e constante, conhecer de forma correta e confiável qual é o seu Ponto de Equilíbrio.

Margem de Contribuição é quantia em dinheiro que sobra da Receita obtida através da venda de um produto, serviço ou mercadoria após retirar o valor dos gastos variáveis, este composto por custo variável e despesas variáveis.

Tal quantia é que irá garantir a cobertura do custo fixo e do lucro, após a empresa ter atingido o Ponto de equilíbrio, ou ponto crítico de vendas (Break-even-point).

Ela representa uma margem dos produtos vendidos que contribuirá para a empresa cobrir todos os seus custos e despesas fixas, chamados de custo de estrutura/suporte.

Representada da seguinte forma:

MC = PV – ( CV + DV )

Markup e margem de contribuição

O markup é um índice que mostra a relação entre o custo de produção e distribuição um bem ou serviço e seu preço de venda.

Trata-se de um conceito aplicado à economia, à contabilidade e à administração de empresas.

É aplicado sobre o custo de um produto para obter o preço de venda do bem ou serviço comercializado.

Com ele, você chegará a um valor que cobre todos os gastos fixos e variáveis para a produção do item vendido e garante a margem de lucro pretendida.

Para chegar até esse índice, você precisará aplicar uma fórmula, que leva em conta três variáveis: despesas fixas, despesas variáveis e margem de lucro.

A partir delas, é obtido o markup, que é multiplicado pelo custo de produção do item para ter, como resultado, o preço apresentado aos clientes.

Vamos entender melhor cada uma dessas variáveis:

Despesas fixas

As despesas fixas são os gastos administrativos que você tem para manter a empresa em operação.

Ou seja, não entram, nessa categoria, os custos para a produção dos produtos, e sim o aluguel do ponto, o salário dos funcionários da administração, contas de água, luz e telefone.

É tudo aquilo que você vai precisar pagar não importando se a produção for de 10 ou 50 itens no mês.

Despesas variáveis

As despesas variáveis são aquelas que oscilam de acordo com a produção e as vendas.

Ou seja, impostos que incidem sobre cada produto e a comissão paga aos vendedores.

Quanto mais vendas você fizer, proporcionalmente maiores serão os custos variáveis.

Margem de lucro

A margem de lucro é o percentual do preço de venda do produto que você vai tirar para si, afinal, o restante é apenas custo e despesas.

É claro que, quanto maior a margem de lucro, mais contente você vai ficar, mas ela não pode encarecer o produto a ponto de fazê-lo perder a competitividade no mercado.

Essas três variáveis serão consideradas em percentuais.

Por exemplo, 12% de despesas fixas, 15% de despesas variáveis e 18% de margem de lucro.

Entre elas, as despesas variáveis são as mais fáceis de se calcular com precisão, pois você sabe exatamente qual a carga tributária sobre o produto e qual a comissão sobre a venda.

Como calcular preço de venda por markup

Você percebeu que o custo para produzir a mercadoria que será vendida não foi citado nem nas despesas fixas nem nas variáveis?

Isso porque, para calcular preço de venda por markup, o custo de produção será a base da conta.

Ou seja, quanto você gastou para produzir o item que será vendido.

Isso inclui a matéria-prima e mão de obra utilizada na produção.

Se você apenas revende produtos, é o que você pagou para comprá-lo e levá-lo até a sua loja. Caso sua empresa seja de prestação de serviços, é a sua hora de trabalho – ou do funcionário que desempenhou a atividade.

Agora, portanto, você tem o custo de produção, as despesas fixas (DF), as despesas variáveis (DV) e a margem de lucro (ML). Com esses números, você vai calcular preço de venda por markup. Vamos usar o exemplo anterior, no qual DF = 12, DV = 15 e ML = 18.

Agora, basta aplicar esses valores na fórmula 100/100-(DF+DV+LP). O resultado será o markup, que multiplicará o custo de produção. A conta fica assim:

- Markup = 100/100-(DF+DV+LP)

- Markup = 100/100-(12+15+18)

- Markup = 100/100-45

- Markup = 100/55

- Markup = 1,82

Imaginemos, agora, um produto cujo custo de produção é de R$ 30. Para definir o preço de venda, é só multiplicar o custo pelo markup. Ou seja:

- Preço de venda = CP x markup

- Preço de venda = 30 x 1,82

- Preço de venda = R$ 54,60

Fórmula da margem de contribuição

MC = Margem de contribuição;

PV = Preço de Venda ou Receita Op. Bruta Total; (Lembrando que Preço de Venda aqui refere-se a Receita e não preço de venda de uma unidade);

CV = Custo variável ou Custo das Mercadorias Vendidas(CMV);

DV = Despesa variável.

Receita = (Preço de venda (da Unidade)) x quantidade vendida

Índice de Margem de Contribuição (Imc) é a relação entre a Margem de Contribuição e o preço de venda:

Imc = MC / PV

Como seria um exemplo de DRE – Demonstração do Resultado do Exercício:

- Receita Op. Bruta Total = R$ 4000,0

- Receita Op. Bruta à Vista = R$ 2500,0

- Receita Op. Bruta a Prazo = R$ 1500,0

- Custos dos produtos vendidos / custos variáveis = R$ 1100,0

- Despesas variáveis = R$ 505,0

- Comissões = R$ 150,0

- Fretes = R$ 90,0

- Material de embalagem = R$ 95,0

- Despesas gerais dep. de vendas = R$ 170,0

- Margem de Contribuição = 2395,0

Ou seja:

- Receita Operacional R$4000,0

- (-) Custo dos produtos R$1100,0

- (-) Despesas Variáveis R$505,0

- (=) Margem de Contribuição R$2395,0

- Índice da Margem de Contribuição 59%

- MC = PV – ( CV + DV )

Onde: MC = Margem de contribuição unitária; PV = Preço de Venda unitário; CV = Custo variável unitário ou Custo das Mercadorias Vendidas(CMV) e DV = Despesa variável unitária.

Se você quiser transformar isso para a empresa inteira, basta multiplicar todos os valores pela quantidade produzida ou ofertada de serviços.

Então se por exemplo a sua empresa vendesse camisas e tivéssemos as seguintes informações:

- O preço da camisas é de R$70

- Vendemos 50 camisas no último mês

- O custo da camisa direto do fornecedor é de R$30

- Temos impostos de 10%

- Temos comissões dos vendedores de 3%

Vamos fazer as contas para a empresa inteira?

- Receitas = R$70 x 50 = R$3.500

- Custo Variável = R$30 x 50 = R$1.500

- Despesas Variáveis = (R$70 x 50 x 0,1) + (R$70 x 50 x 0,03) = R$350 + 105 = R$455

Então, o cálculo da Margem de Contribuição seria: MC = R$3.500 – (R$1.500 + R$455) = R$1545.

Parece mais difícil do que é não é mesmo?

É esse tipo de cálculo que vai te permitir entender qual o preço de venda ideal e se você conseguirá gerar o volume de vendas necessário para sua sustentabilidade financeira.

Como calcular a margem de contribuição

Exemplo de cálculo de Margem de Contribuição:

Ponto de Equilibrio (PE) = Despesa Fixa / % MC = R$ 9.054,00 / 0,4586 = R$ 19.743,00

Conferência

- (+) Venda = R$ 19.743,00

- (-) Custo Variável (44,14%) = R$ 8.715,00

- (-) Despesa Variável (10%) = R$ 1.974,00

- (=) Margem de Contribuição = R$ 9.054,00

- (-) Despesa Fixa = R$ 9.054,00

- (=) Lucro = 0

Verificamos que os métodos de custeamento existentes rateiam a Despesa Fixa sobre produto / serviço de forma arbitrária, produzindo distorções.

A metodologia (MC) é útil para decisões de preços, alternativas de custo, mix de vendas, canais de distribuição, promoções de vendas, ampliação ou eliminação de produtos / serviços, etc.

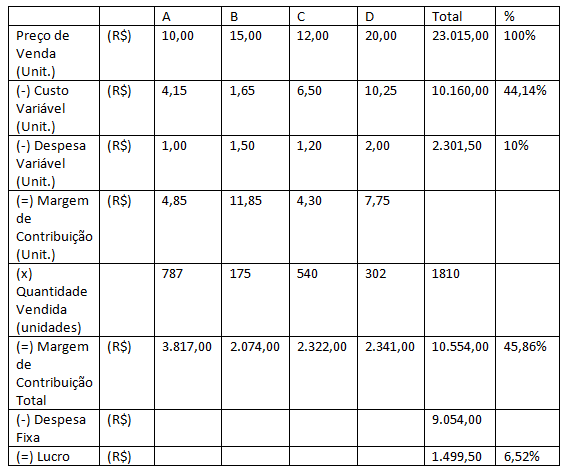

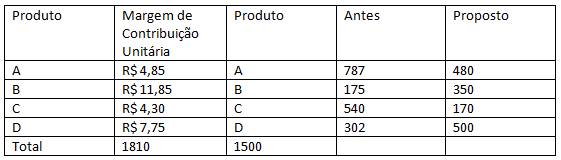

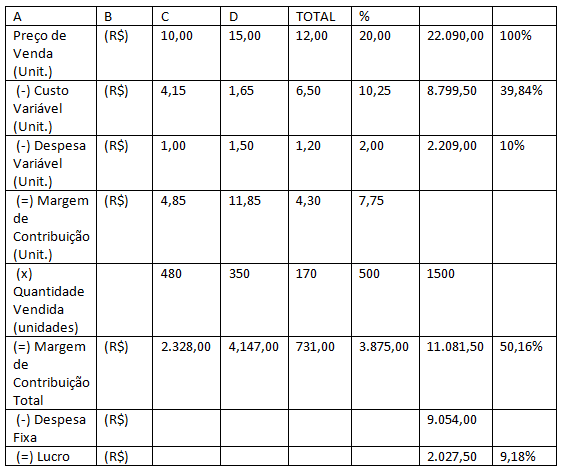

Sem modificar o preço de venda e o custo, só alterando as quantidades vendidas, vamos ver o resultado do lucro:

Quantidades Vendidas

No caso dos produtos B e C que têm as maiores Margens de Contribuição Unitária, aumentamos as quantidades vendidas e no caso dos produtos A e D diminuímos, e não alteramos o preço de venda dos produtos.

Mesmo diminuindo a quantidade de produtos vendidos, aumentamos a Margem de Contribuição Total e, conseqüentemente, o Lucro.

Margem de contribuição é o termo que designa a diferença entre as vendas e os respectivos custos e despesas variáveis do período:

MC = Vendas – (Custos e Despesas Variáveis)

MC% = MC/Vendas

Exemplo:

- Vendas no período: R$ 100.000,00

- Custos das Mercadorias vendidas: R$ 50.000,00

- Tributos sobre Vendas: R$ 30.000,00

- MC = R$ 100.000,00 – (R$ 50.000,00 + R$ 30.000,00)

- MC = R$ 20.000,00

- MC% = R$ 20.000,00/R$ 100.000,00

- MC% = 20%

Receita do Produto – Custos Variáveis – Custos Fixo = MARGEM BRUTA OPERACIONAL.

Marfem Bruta Operacional – Custos Indiretos = MARGEM BRUTA LÍQUIDA.

Outras fórmulas, mais simples, podem agregar os Custos Indiretos aos Custos Fixos, resultando na seguinte maneira de se caular:

Margem de Contribuição = Receita – Custo Variável – Parcela dos Custo Fixo, incidente diretamente ao departamento analisado.

Lucro = Margem de Contribuição – Custo Fixo.

Lucro = Receita – Custo Variável – Custo Fixo total

Essa fórmulas podem ser melhor entendidas pelo estudo do quadro abaixo (tomando-se por exemplo um hotel):

Setor de alimentos e bebidas

- Vendas: $ 50.000

- (-) Custos Variáveis: 15.000

- (-) Custos Fixos: 10.000

- = Margem de contribuição: 25.000

Setor de meios de hospedagem

- Vendas: $ 35.000

- (-) Custos Variáveis: 20.000

- (-) Custos Fixos: 7.000

- = Margem de contribuição: 8.000

TOTAL: $ 33.000 + 8.000= $ 23.000.

Outro exemplo: Dentre os pratos (porção para 3 pessoas) mais vendidos no restaurante, qual teria maior Margem de Contribuição?

Massas

- Preços de venda: $ 70,00

- (-) Custos variáveis diretos: 27,00

- (-) Custos variáveis indiretos: 7,50

- = Margem de contribuição: 35,50

Picanha

- Preços de venda: $ 110,00

- (-) Custos variáveis diretos: 45,00

- (-) Custos variáveis indiretos: 12,00

- = Margem de contribuição: 53,00

Lagosta

- Preços de venda: $ 150,00

- (-) Custos variáveis diretos: 32,00

- (-) Custos variáveis indiretos: 15,00

- = Margem de contribuição: 103,00

Neste exemplo o prato de maior contribuição seria a lagosta, devendo o mesmo receber o maior esforço de venda.

Pode-se, também, obter o índice de Margem de Contribuição de cada item em um período de tempo, cuja fórmula e:

Índice da Margem de Contribuição = Margem de Contribuição / Preço de Venda

Então tomemos o exemplo acima para um dia, com resultados em percentuais, como demonstrado em seguida:

Massa

- Margem de Contribuição: $ 710

- Preço de Vendas: 1.400

- Índices: 68,67%

Picanha

- Margem de Contribuição: $ 841

- Preço de Vendas: 7.050

- Índices: 50,71%

Lagosta

- Margem de Contribuição: $ 901

- Preço de Vendas: 1.870

- Índices: 48,18%

Total:

- Margem de Contribuição: $ 6.452

- Preço de Vendas: 10.320

- Índices: 65,52%

Nestes exemplos percebemos o quanto cada setor ou item está gerando de Margem de Contribuição. A partir dos valores de venda, subtraímos os Custo Fixo e obtemos o lucro.

Outra fórmulas indicam as Margens de Contribuição Bruta e Líquida:

Margem de Contribuição Bruta = Receita – Custos variáveis – Custos fixos

Margem de Contribuição Liquida = Margem de Contribuição Bruta – Rateios de custos administrativos

No exemplo a seguir temos a aplicação das fórmulas.

O total das Despesas Administrativas foi de $ 13.000 e que estas foram distribuídas entre os setores de acordo com o seu faturamento que foi: Produto A, $ 4.000 (30,76%); Produto B, 3.000 (23,03%), e Produto C, $ 6.000 (46,16%):

Produto A:

- Preço de Venda: $ 4.000

- (-) Custos Variáveis: 400

- (-) Custos Fixos: 500

- = Margem de Contribuição Bruta:3.100

- (-) Rateio dos Custos Administrativos: 399

- = Margem de Contribuição Líquida:2.701

Produto B:

- Preço de Venda: $ 3.000

- (-) Custos Variáveis: 300

- (-) Custos Fixos: 100

- = Margem de Contribuição Bruta: 2.600

- (-) Rateio dos Custos Administrativos: 301,00

- = Margem de Contribuição Líquida:2.299

Produto C:

- Preço de Venda: $ 6.000

- (-) Custos Variáveis: 430

- (-) Custos Fixos: 230

- = Margem de Contribuição Bruta: 5.340

- (-) Rateio dos Custos Administrativos: 600

- = Margem de Contribuição Líquida: 4.740

Margem de contribuição liquida

Diferentemente da margem bruta, a líquida relaciona o lucro líquido com as receitas geradas, ou seja, o ganho real que uma empresa gera a si mesma em decorrência de seu funcionamento.

Pode-se dizer que uma margem de 10% de lucro fará com que a empresa cresça o equivalente a 10% de suas vendas em cada período analisado.

Seguindo o mesmo raciocínio: se o lucro líquido da empresa for de R$ 30, a margem líquida será de 50%, ou seja, a empresa vende o produto ou serviço por R$ 60 e continua com R$ 30, mesmo depois de pagar todas as suas obrigações.

Sendo assim, a margem de lucro líquida é um forte indicador de que os preços praticados estão em sintonia com as estratégias empresariais de longo prazo, garantindo sustentabilidade para os negócios.

Aprofundando o conceito de margem, temos outro índice muito relevante: a margem líquida.

A margem líquida é o lucro líquido que a empresa faz para cada real em receita.

Essa margem ilustra a quantidade de dinheiro que a empresa lucra a cada real de receita obtido depois de pagar todas as suas despesas e impostos.

Se a margem de lucro líquido de uma empresa for de 10%, isso quer dizer que para cada 100 reais que a empresa ganha, ela tem um lucro líquido de 10 reais.

A fórmula para o cálculo da margem de lucro líquido é:

MARGEM LÍQUIDA = LUCRO LÍQUIDO / RECEITA TOTAL X 100

Considerando o mesmo exemplo acima, para calcular a margem líquida, o empreendedor deverá subtrair as despesas e impostos incidentes no negócio. Vamos assumir que eles representarão mais R$3.000.

O valor do Lucro Líquido será de R$4.000 então.

A margem líquida desse negócio será de R$4.000 (lucro líquido)/ R$15.000 Receita Total x 100 = 26%. Isso significa que a cada R$100 vendidos, a empresa lucra R$26.

Margem de contribuição unitária

O termo Margem de Contribuição é usado quando nos referimos a todo volume de venda.

Quando nos referimos a uma unidade do produto o termo correto a ser utilizado é Margem de Contribuição Unitária.

Logo, quando calculamos a diferença entre o preço de venda (da unidade) e o custo unitário estamos calculando a Margem de Contribuição Unitária e não a Margem de Contribuição.

Conhecendo a Margem de Contribuição e sabendo usá-la, certamente sua administração e decisões proporcionarão melhores condições, tais como:

- Analisar a concorrência e ajustar os preços de venda para que apresentem uma boa margem de contribuição, se tornando competitivos.

- Negociar com os fornecedores os custos de mercadoria, matéria-prima, insumos, embalagens e outros.

- Elaborar descontos na tabela de preço, em função do volume vendido.

- Identificação do volume mínimo de vendas por produto/serviço, para atingir o ponto de equilíbrio ou o lucro desejado.

- Avaliar como está sendo administrada sua empresa, e com isso, buscar otimizar os gastos.

- Decidir por qual produto/serviço a empresa intensificará as vendas ou mesmo deixar de comercializar.

- Estabelecer campanhas promocionais de vendas.

Clique no link abaixo e conheça a ferramenta que irá transformar os resultados dos seus colaboradores.