A elevada tributação do trabalho levou as empresas a diminuírem suas demandas por trabalhadores, substituindo-os por máquinas ou empregados contratados à margem da lei (emprego informal). Você sabe o que é desoneração da folha de pagamento?

Partindo dessa premissa, a princípio, a desoneração da folha de pagamento seria um instrumento que teria por objetivo reduzir os custos.

Aumentando assim a competitividade das indústrias, bem como estimular a criação de empregos.

Porém, a implantação prática da desoneração no Brasil a partir de 2011 parece estar trazendo mais problemas do que benefícios.

Este artigo tem como função explicar da melhor maneira qual a função da desoneração na folha de pagamento, bem como sua história e suas aplicações nos dias de hoje.

Desoneração da Folha de Pagamento:

A desoneração da folha de pagamento nada mais é do que uma medida tomada pelo governo federal – dentro do plano Brasil Maior em 2011 – com a finalidade de abaixar os custos da folha de pagamento.

Tinha-se que, ao entrar em vigor, essa ação iria de fato diminuir o encargo da empresa, aumentando assim a possibilidade de maiores contratações de mão de obra a partir do empregador.

Essa alteração foi feita através da redução da alíquota e também da base de cálculo.

Antes da desoneração as empresas recolhiam 20% sobre a folha de pagamento (na guia GPS – Guia da Previdência Social) e depois passaram a recolher de 1% a 2% em cima do lucro bruto (recolhido em DARF – Documento de Arrecadação de Receitas Federais).

Esse assunto ainda é muito confuso, justamente pela quantidade de legislação envolvida em cima dele.

Quando implantadas em 2011, suas medidas mudavam, obrigatoriamente, a tributação sobre a folha de pagamento, pela receita bruta.

Ou seja, as regras aplicáveis à Contribuição Previdenciária sobre a Receita Bruta, regida pela lei nº 12.546/2011, tendo um prazo determinado para acabar, que seria de dezembro de 2011 até dezembro de 2014.

Com a nova lei 13.161.2015, a desoneração tornou-se optativa.

Desse modo o contribuinte pode escolher qual forma de tributar a folha mais lhe agrada, seja pela forma tradicional (contribuição sobre a folha de pagamento) ou pela forma desonerada (contribuição sobre a receita).

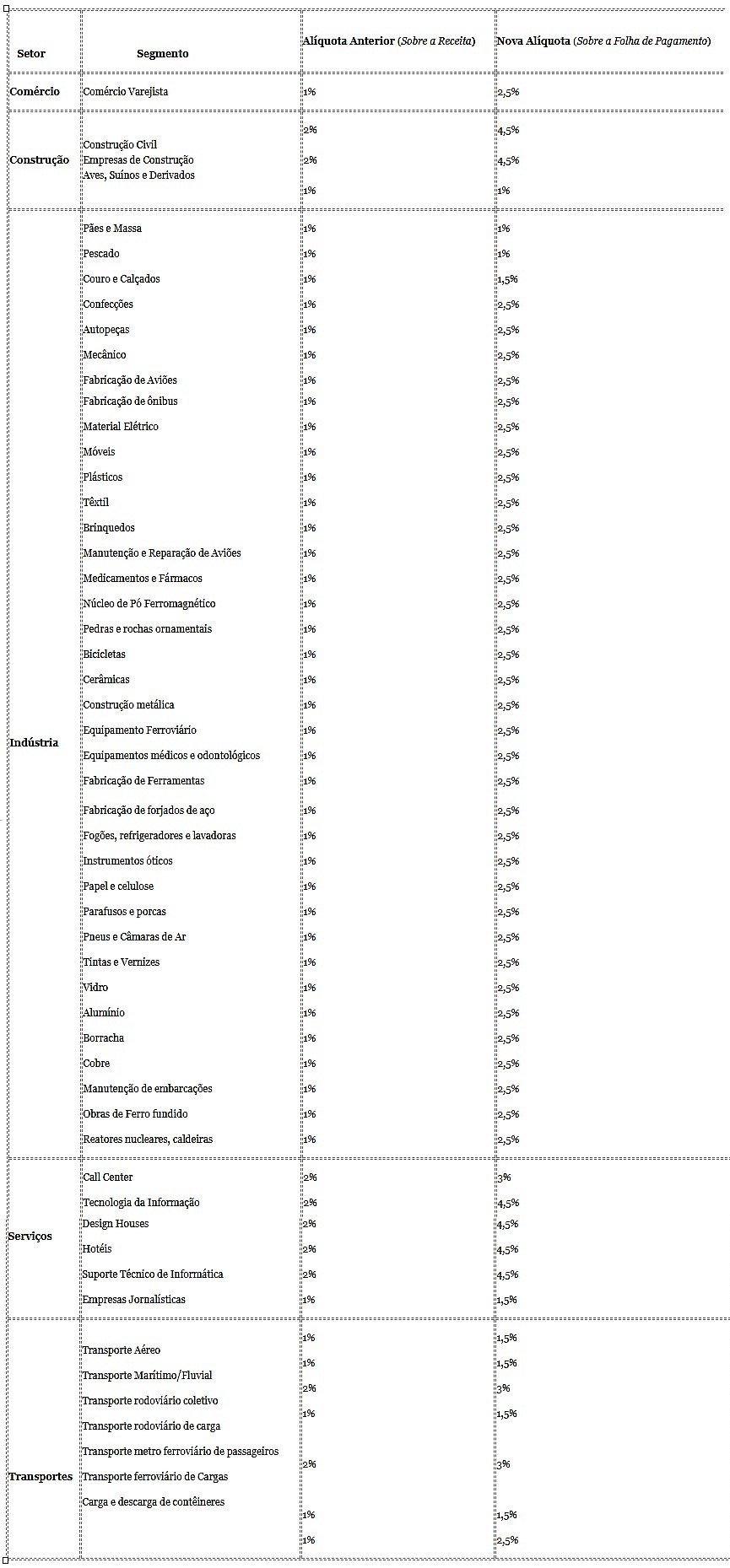

Mudanças foram feitas também sobre as alíquotas que passaram a ser de 2,5% para as empresas dos setores industriais (confecções, autopeças, material elétrico, móveis) bem como para o comércio varejista, entre outras.

Já para as empresas que atuam na área de transporte de carga e organizações jornalísticas, a nova alíquota passou a ser de 1,5%, as empresas de call center e transportes de passageiros foram submetidas à alíquota de 3%.

Não houve aumento no setor de aves, carnes, peixes e seus derivados, ou seja, a alíquota de 1% ainda era aplicada.

Já no caso de empresas de TI (tecnologia da informação), suporte técnico de informática e de construção civil passaram a encarar uma nova alíquota de 4,5%.

É importante ressaltar que as micro e pequenas empresas que optaram pelo regime tributário do SIMPLES Nacional, não foram sujeitas ao recolhimento da contribuição previdenciária sobre a receita bruta.

Por exemplo, quando falamos em tributos e obrigações, sempre existem os dois lados da moeda.

Se pegarmos uma empresa que tem uma folha de pagamento de R$20.000 e receita bruta de R$100.000, ela sairá beneficiada pela desoneração,].

Pois ao invés de serem recolhidos os R$4.000 (referentes aos 20% da folha de pagamento) a empresa recolherá apenas R$2.000 (referentes aos 2% de sua receita bruta neste exemplo).

Já uma empresa de tecnologia (em um exemplo crítico), por ser formada basicamente de sócios, que recolhia 20% de um pró-labore de R$100, passa a recolher 2% sobre – muitas vezes – milhões de reais.

Desoneração – Significado:

Desonerar significa diminuir encargos, neste caso, deixar o tributo mais baratos de alguma maneira.

Desde 2011 o Governo Federal tem modificado a maneira pela qual tributa as empresas para fins de financiamento da previdência social.

No caso a “desoneração da folha de pagamentos”, implementada pelo Governo Federal, baseia-se em substituir a contribuição patronal por um outro tributo que incide sobre o faturamento bruto da empresa.

tendo alíquotas entre 1% e 2% (podendo chegar a 4%) que está diretamente ligada ao setor da economia em questão.

Então, conclui-se que a desoneração pode ser tratada como uma redução parcial do imposto pago, pois, de uma maneira geral, a receita produzida por essas alíquotas não se iguala a perda proveniente da menor tributação sobre a folha.

O que significa perda de receita para o Erário (tesouro público) e um alívio financeiro para o contribuinte.

Dessa maneira há um compromisso financeiro no sentido de compensar a previdência pela receita perdida até então.

É indispensável frisar que tal condição foi sendo implantada progressivamente, estando presente em todos os setores da economia.

Para um melhor entendimento do significado da desoneração, é importante saber principal razão pela qual essa medida foi implementada.

O motivo básico para a adoção dessa alteração tributária é a redução de custos de produção no Brasil, em especial nas indústrias, que ao longo do tempo tem encontrado dificuldades para rivalizar – de maneira justa – com seus concorrentes internacionais.

Sabe-se que a carga tributária dentro do Brasil é bastante elevada, principalmente para exportação, o que acaba interferindo de maneira direta nos custos do produto final.

O detrimento de mercado no país e no exterior reduz bruscamente a participação da indústria no Produto Interno Bruto (PIB).

Isso diminui consideravelmente a oferta de empregos, desestimula a energia para inovação tecnológica das empresas amortecendo o impacto multiplicador que a indústria exerce sobre outras atividades presentes na economia deixando o crescimento do país mais lento.

Um tipo de tributo que é particularmente mais pesado para as empresas em geral é o encargo sobre a folha de pagamentos.

De acordo com cálculos do DIEESE (Departamento Intersindical de Estatísticas e Estudos Socioeconômicos), uma empresa que contrate um trabalhador com um salário de R$1.000,00, tem um gasto de 31% com contribuições sociais, ou seja, R$ 308,90 sobre a folha de pagamento.

A Desoneração é Opcional?

A desoneração da folha de pagamento é, hoje em dia, uma realidade presente em um país que tem a intenção de beneficiar a carga tributária de determinados e específicos setores de empresas.

O que visa incentivar a contratação de mão de obra e crescimento tecnológico.

Passou a ser instituída aos empresários em dezembro de 2011, por meio da Lei 12.546/2011, gerada dentro do Plano Brasil Maior.

Originalmente ela surgiu em caráter impositivo, ou seja, todos os setores presentes na economia para qual essa lei era prevista, eram obrigados a adotar tal regime de tributação.

A desoneração da folha de pagamento nem sempre representou, em prática, as reais vantagens aos empresários.

Passados alguns anos, em 2015, finalmente o Governo cedeu às críticas e acabou por introduzir novas modificações dentro do regime da desoneração.

Se por um lado, essas mudanças pareciam tão benéficas, já que as alíquotas desse regime foram majoradas, por outro, esse regime de tributação passou a ser facultativo para aqueles setores em que ela era prevista.

Dessa forma, as empresas possuem mais uma opção para tentar contornar alguma crise econômica, isso porque pediram ser feitos simulados e verificações, de acordo com suas próprias necessidades.

As novas alíquotas passaram a ser de 2,5% para s empresas dos setores das indústrias de confecção, autopeças, material elétrico, móveis e de medicamentos, bem como para o comércio varejista, entre outras que se encaixam nesses setores.

Já para empresas de transporte de carga, essa nova alíquota girava em torno de 1,5% ao passo que empresas de call center e transportes de passageiros se submetiam às alíquotas de 3%.

Por fim, empresas de tecnologia da informação, suporte técnico de informática e construção civil passaram a enfrentar uma alíquota de 4,5%.

Essas alterações na desoneração da folha de pagamento entraram em vigor em janeiro de 2016.

Por fim, a regra se manteve a mesma, uma vez escolhida a opção, a empresa apenas poderia mudar a forma de recolhimento no ano seguinte.

Assim ficou clara a importância de que os empresários deveriam fazer um bom planejamento, embasados em uma análise aprofundada, a fim de evitar qualquer ônus futuro em sua empresa.

Desoneração – Base de Cálculo:

Com relação à base de cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB), o art. 3º da IN RFB 1.436/2013 dispõe que:

“Art. 3º Na determinação da base de cálculo da CPRB, serão excluídas:

I – a receita bruta decorrente de:

- Exportações diretas;

- Transporte internacional de cargas, observado o disposto no § 2º;

II – As vendas canceladas e os descontos incondicionais concedidos;

III – O Imposto sobre Itens Industrializados (IPI), se incluído na receita bruta; e

IV – O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário.

A legislação só permite excluir da base de cálculos os valores acima citados.

Porém a lei 12.546/2011 é omissa ao tratamento a ser aplicado à valores referentes a receitas não operacionais (financeiras, venda de ativo imobilizado, entre outros).

A receita bruta que constitui a base de cálculo da contribuição previdenciária compreende a receita decorrente da venda de bens nas operações de conta própria, a receita da prestação de serviços em geral e o resultado conferido nas operações de conta alheia.

Não se computa nessa base de cálculo os valores correspondentes às vendas canceladas e os descontos concedidos, à receita bruta proveniente de transporte internacional de carga, ao imposto sobre produtos industrializados (IPI), ao imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal de comunicação (ICMS).

A Desoneração da Folha Acabou?

No dia 29 de março de 2017, o governo anunciou um bloqueio de R$42,1 bilhões de despesas previstas no orçamento e a reoneração da folha de pagamento de cerca de 50 setores para cumprir a meta de chegar ao fim do ano com um déficit de R$139 Bilhões.

Outro infortúnio veio com a decisão da equipe política do presidente Michel Temer de não acabar por completo com a desoneração da folha de pagamento.

A equipe econômica contava com cerca de R$6,5 bilhões até o fim desse ano caso se extinguisse de vez o benefício para todas as empresas de mais de 50 setores.

No entanto, foram conservadas empresas de transporte rodoviário, metroviário e ferroviário de passageiros, comunicação e construção civil.

Essa medida deve entrar em vigor em Agosto e depende da aprovação do congresso.

Setores Afetados com o Fim da Desoneração:

Em vigor desde 2011, a desoneração da folha de pagamento chegou a beneficiar 56 setores da economia.

Estes que pagaram 2,5% ou 4,5% do faturamento para a Previdência Social, dependendo do setor, ao invés de recolherem 20% da folha de pagamento.

Em 30 de Março de 2017, uma Medida Provisória pôs fim à desoneração da folha de pagamento para mais de 50 setores da economia.

A nova regra começou a valer a partir do dia 1º de Julho e apenas alguns setores continuarão sendo beneficiados pela desoneração. Assim, a contribuição previdenciária volta a ser de 20% sobre a folha de pagamento.

Segundo o presidente da Associação Brasileira da Indústria Têxtil e de Confecção (Abit), Fernando Valente Pimentel, a desoneração da folha de pagamento se tornou uma “alternativa nociva” para o setor.

“Prejudica o custo de abastecimento local, a competitividade internacional e a geração de caixa para retomada dos investimentos”, segundo palavras do executivo.

A redução da carga tributária era uma forma de corrigir a oneração excessiva dos setores em mão de obra.

Além do fim da desoneração da folha de pagamento afetar diretamente as empresas do setor têxtil, as mudanças em relação ao IOF atingirão os pequenos empreendedores que compram diretamente de cooperativas.

Com o fim da desoneração da folha de pagamento ocorrerão mudanças na alíquota, essa contribuição previdenciária voltará a ser a de 20% sobre a folha de pagamento para a maioria dos campos.

Na prática, a mudança deve atingir 50 setores que precisarão pagar mais tributos.

Entre eles estão os setores de eletroeletrônicos, calçados, têxtil e tecnologia da informação.

Apresenta-se abaixo uma tabela que tem por finalidade mostrar os setores afetados, bem como suas alíquotas antigas e novas:

Transporte coletivo rodoviárioEntretanto, o benefício da desoneração ainda permanece para seis setores, que são eles:

- Metroviário e ferroviário

- Comunicação e obras de infraestrutura.

Reoneração do INSS:

Surgiu em 2014 uma necessidade de elevar a arrecadação para que fossem arrumadas as contas públicas.

O governo então propôs que as alíquotas dos 56 setores beneficiados pela então desoneração da folha de pagamento, fossem elevadas de 1% para 2,5% e de 2% para 4,5%. A medida foi aprovada em agosto de 2015 pelo congresso.

Os parlamentares, no entanto, mantiveram as alíquotas de três setores e atenuaram a reoneração de outros dez, em 7 deles, a alíquota subiu de 1% para 1,5%, e em outros 3, de 2 para 3%.

A Lei nº 13.161/2015, publicada em edição extra do DOU de 31/08/2015, dentre outros assuntos, alterou a Lei nº 12.546/2011 com o intuito de rever a Desoneração da Folha de Pagamento (CPRB), bem como aumentar as alíquotas incidentes sobre a Receita Bruta das empresas enquadradas.

Referida Lei acrescentou o art. 7ºA a Lei nº 12.546/11, majorando a alíquota de 2% para 4,5% para as empresas que prestam os serviços referidos nos §§ 4º e 5º do art. 14, da Lei nº 11.774/08, exceto para as empresas listadas abaixo, que estão sujeitas a alíquota de 3%:

- Empresas de transporte rodoviário coletivo de passageiros com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional, enquadradas nas classes 4921-3 e 4922-1 da CNAE 2.0;

- Empresas de transporte ferroviário de passageiros, enquadradas nas subclasses 4912-4/01 e 4912-4/02 da CNAE 2.0;

- Empresas de transporte metroferroviário de passageiros, enquadradas na subclasse 4912-4/03 da CNAE 2.0.

Ademais, com a nova redação do art. 8º da Lei nº 12.546/11 poderão contribuir sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212/91.

As empresas que fabricam os produtos classificados na TIPI, aprovada pelo Decreto nº 7.660/11, nos códigos referidos no Anexo I, da Lei nº 12.546/11.

A Lei nº 13.161/15 também acrescentou o art. 8ºA da Lei nº 12.546/11 elevando a alíquota de 1% para 2,5% (setores da indústria), exceto:

- Para as empresas constantes dos incisos II a IX e XIII a XVI do § 3º do art. 8º e para as empresas que fabricam os produtos classificados na Tipi nos códigos 6309.00, 64.01 a 64.06 e 87.02, exceto 8702.90.10, que contribuirão à alíquota de 1,5%;, e

- Para as empresas que fabricam os produtos classificados na Tipi nos códigos 02.03, 0206.30.00, 0206.4, 02.07, 02.09, 02.10.1, 0210.99.00, 03.03, 03.04, 0504.00, 05.05, 1601.00.00, 16.02, 1901.20.00 Ex 01, 1905.90.90 Ex 01 e 03.02, exceto 0302.90.00, que contribuirão à alíquota de 1% (um por cento).

Contudo, a opção pela tributação substitutiva prevista nos artigos 7º e 8º da Lei nº 12.546/11 será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de cada ano.

Ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para todo o ano calendário.

Excepcionalmente, para o ano de 2015, a opção pela tributação substitutiva prevista será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a novembro de 2015 ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para o restante do ano.

A referida opção, no caso de empresas que contribuem simultaneamente com as contribuições previstas nos arts. 7º e 8º da Lei nº 12.546/11, valerá para ambas as contribuições, e não será permitido à empresa fazer a opção apenas com relação a uma delas.

Para as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0, a opção dar-se-á por obra de construção civil e será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa à competência de cadastro no CEI ou à primeira competência subsequente para a qual haja receita bruta apurada para a obra – e será irretratável até o seu encerramento.

Importante destacar que a contribuição de que trata o caput do art. 7º da Lei nº 12.546/11, permanecerá com a alíquota de 2% até o encerramento da obra, nos seguintes casos:

- Obras matriculadas no Cadastro Específico do INSS (CEI) no período compreendido entre 01/04/2013 e 31/05/2013;

- Obras matriculadas no CEI no período compreendido entre 01/06/2013 até 31/10/2013, nos casos em que houve opção pelo recolhimento da contribuição previdenciária incidente sobre a receita bruta; e

- Obras matriculadas no CEI após o 1º dia do 4º mês subsequente a publicação da Lei nº 12.844/13, ou seja, a partir de 01/11/2013 até o 31/12/2015.

Clique no link abaixo e conheça a ferramenta que irá transformar os resultados dos seus colaboradores.