Saber quanto vale a organização é fator indispensável para futuros negócios e para isso utiliza-se o processo Valuation, que busca estimar o valor justo de uma empresa.

Nesse processo o valor da empresa é decorrente dos resultados futuros da companhia.

É possível projetar esses resultados através de uma avaliação aprofundada de todos os aspectos operacionais, bem como uma compreensão clara da dinâmica do mercado em que a empresa atua.

Estas atividades de avaliação de ativos (Valuation) têm por objetivo atingir a melhor tomada de decisão estratégica na empresa.

É importante ressaltar que a avaliação de ativos também prepara as organizações para eventuais transações no mercado, deixando-as mais fortalecidas, o que garante os melhores resultados em seus processos e negociações.

Essa avaliação é usada principalmente para embasar processos de compra e venda de empresas, seja na sua totalidade ou apenas uma fração das ações.

Além disso, o Valuation é um instrumento gerencial para diversos fins, como acompanhamento dos sócios sobre o valor de seus investimentos, base para o cálculo da remuneração variável dos executivos, entre outros.

Para realizar essa avaliação das empresas o Valuation permite diversas análises de setor, de estrutura, capital humano, entre outros pontos tangíveis ou intangíveis.

Entre os objetivos desta atividade destacam-se a preparação para fusões, aquisições e vendas, definição de melhores estratégias e posicionamento da empresa.

O Fluxo de Caixa Descontado e a Avaliação por Múltiplos

O Fluxo de Caixa Descontado é o processo mais complexo e detalhado.

Todas as áreas da empresa são avaliadas para utilizar como base na projeção de cada uma das linhas do demonstrativo de resultado da empresa, assim como de seus investimentos, empréstimos e captações e capital de giro.

Nesse processo é fundamental uma visita à empresa acompanhada de uma série de discussões com os principais executivos sobre os pontos fracos e fortes, oportunidades e ameaças da companhia.

Essa análise mais detalhista permite que o valor dos ativos intangíveis, como marca, carteira de clientes e tecnologia, estejam devidamente contemplados no valor da companhia.

As Duas Etapas do Valuation

Um Valuation tem duas etapas.

Na primeira, levantamos as informações internas dos negócios e externas do mercado, procuramos usar os melhores modelos, adotamos algumas considerações que precisam ser razoáveis, fazemos os cálculos e redigimos o documento explicando todo o processo.

Engana-se quem pensa que o trabalho terminou aí.

Porque agora é que começa a segunda etapa da avaliação de empresas.

Todos possuem uma noção de valor sobre o negócio.

Ela vem de conceitos subjetivos e preconcepções adotadas.

Em muitos casos, não há fundamentos para isso.

Quando o avaliador apresenta o resultado de um Valuation, é inevitável que o cliente compare no mesmo momento com a noção que ele tem.

Até porque, ele não domina a metodologia utilizada e vai procurar lidar com esta realidade com as ferramentas intelectuais que possui.

O resultado é que em muitos casos, o raciocínio dele pode ser mais ou menos assim: Meu prédio vale tanto, meus equipamentos valem tanto e meu negócio vale tanto… colocando neste último item o trabalho que ele teve para construir a empresa.

Logicamente você explica que uma empresa não é somente a soma dos valores dos ativos que ela possui, mas sim o resultado que ela obtém utilizando estes ativos.

Ou seja, que um negócio vale pelo que ele gera de caixa e não pelo que se gastou nele.

Que despesas e investimentos são coisas diferentes, apesar de ambos envolverem desembolsos.

E que o valor de um empreendimento, acaba ficando relacionado com a proporção que cada um destes dois tipos, possui na operação.

Que se o valor de uma empresa resultar num patamar menor do que o valor do seu patrimônio, em termos financeiros é melhor vendê-lo em separado.

E que se resultar em um valor maior, isso significa que a gestão foi eficiente em produzir resultados com aqueles ativos existentes.

Mas nada disso adianta muito.

O proprietário vai continuar pensando quanto valem os bens tangíveis e quanto vale o negócio, que seria a parte intangível.

No fundo, todos são avaliadores, mesmo que não saibam o que é um fluxo de caixa descontado.

Por isso, a primeira etapa do Valuation é fundamental para a segunda.

Usar modelos eficazes e utilizar considerações com bom senso, concorre para o resultado ter mais probabilidade de ser satisfatório.

Depois é poder e saber explicar o processo e como você chegou naquele valor.

Umas das melhores coisas que pode acontecer é quando o resultado do Valuation, converge com o senso comum.

Isso dá uma sensação para os mais distantes do assunto, que o trabalho foi bem feito, apesar de que o papel do avaliador não é encontrar um número que seja compatível com aquele que está na cabeça do cliente (proprietário).

Quando o contrário acontece, a distância entre os dois números produz um esforço maior de aderência e explicação, tendo o avaliador que imergir mais no universo financeiro para esclarecer os ouvintes como as coisas funcionam neste ambiente.

Quanto vale minha empresa?

Uma grande dificuldade dos empresários é quantificar o valor que sua empresa pode ser negociada.

Existem várias fórmulas mágicas que algumas pessoas praticam.

Exemplo: multiplique o estoque por 5, ou multiplique o faturamento do melhor mês por 2, ou multiplique a média do faturamento por 3 ou 4, e por aí vai…

Qual seria o melhor método?

Como não somos mágicos, vamos analisar tudo aquilo que possuímos de informação para mensurar o valor do negócio.

1 – Primeiramente, vamos separar os bens tangíveis da empresa: estoque, equipamentos, máquinas, bens de consumo, móveis, utensílios, descartes (se possuírem valor), carros, imóveis, etc.

2 – Depois, some todas as obrigações da empresa: contas a pagar, dívidas com fornecedores, passivos trabalhistas, impostos a pagar, pendências em geral.

3 – Agora, veja a diferença entre Ativos e Passivos, subtraia do valor que você possui de bens tangíveis pelas suas obrigações.

Exemplo: Uma empresa possui o valor de R$ 20.000,00 em bens tangíveis e conta, também, com R$ 5.000,00 de obrigações a pagar > 20.000 – 5.000 = R$ 15.000,00.

4 – Agora analise o resultado da empresa.

Temos que analisar a expectativa de lucro da empresa.

Exemplo: Se a empresa obter R$ 5.000,00 de lucro mensalmente em 2 anos, ela poderá pagar um investimento de R$ 120.000,00 (12 x 5.000).

A partir disso podemos calcular o tempo de retorno do investimento (payback).

5 – Por fim, temos que avaliar o mercado e ver quanto vale empreendimentos do mesmo porte.

Esse fator é nivelador. Não adianta você ter uma empresa lucrativa, com bens de alto valor e não ter um preço competitivo.

Essas informações você encontra em jornais, sites de negociação, etc.

Obs.: A carteira de cliente, a imagem de sua empresa, a fanpage e o potencial de crescimento são argumentos para você elevar o valor de seu negócio.

Pontos Devem A Considerar Antes de Encontrar um Comprador

- Mantenha um clima organizacional harmonioso com seus empregados por meio do sigilo. Fornecedores e clientes não devem saber de suas intenções.

- Organize os dados e as informações do negócio, principalmente em relação a aspectos financeiros, vendas, documentações das exigências legais fiscais, trabalhistas, contratuais, dentre outras, para cumprir o que prometeu de forma objetiva e transparente.

- Busque informações dos possíveis compradores para verificar a sua capacidade de pagamento.

- Tente manter uma distância emocional do negócio. É necessário que aja com a razão, evitando que as emoções predominem durante a negociação.

- Prepare-se para negociar, seguindo alguns passos básicos, que têm início a partir da receptividade dos possíveis compradores, na demonstração da empresa, na demonstração dos custos e benefícios, na apresentação do seu preço. A negociação começará a partir desses primeiros passos.

- É importante ressaltar que os empreendedores brasileiros começam a mudar de mentalidade ao visualizar que a venda de sua organização pode ser uma oportunidade de crescimento e não uma simples confirmação de sua falência.

Valuation de Projetos

A aplicação do sistema Valuation vai além da avaliação para uma negociação de compra ou venda de organizações.

Ele também é utilizado internamente para avaliar possíveis aplicações dos recursos da empresa.

Embora a parte mais importante e que vai servir de base para a tomada de decisão é a quantitativa, é fundamental que seja feita uma análise criteriosa dos fatores qualitativos que podem afetar o projeto ou negócio.

Em algumas situações, o projeto apresenta um valor favorável, mas há fatores políticos, sociais e ambientais que o inviabilizam.

A avaliação de um projeto ou negócio visa indicar qual é o resultado a ser gerado (valor) e se ele é viável para as partes interessadas, podendo ser chamado também de valoração, valuation, avaliação econômica e análise de investimentos, entre outros.

Ela deve englobar uma série de etapas:

- Entender o motivo da avaliação, ou seja, por que é necessário determinar o valor daquele projeto

- Identificar quem é o principal cliente do resultado da avaliação: você mesmo (um negócio próprio), seu chefe, o diretor da empresa, outro sócio, o governo, etc.

- Conhecer o contexto da avaliação: o investimento para aquele projeto tem que ser feito logo ou pode ser adiado?

- Identificar todas as interfaces relacionadas ao projeto: área comercial, engenharia, operação, manutenção, etc.

- Definir um processo mental de todas as fases do projeto, de sua implantação e operação até a entrega do produto/ serviço ao cliente: isso facilita muito identificar todos os custos e ganhos associados ao projeto

- Fazer a avaliação propriamente dita, determinando qual o valor vai ser gerado

- Analisar os fatores qualitativos (sociais, políticos, ambientais, mão-de-obra, etc.) que podem inviabilizar o negócio

Estas etapas não são rígidas e não procuram ser exaustivas, pois podem ser necessários outros pontos de atenção em determinadas situações.

Cada caso é um caso. Elas servem de um guia geral quando você for fazer uma avaliação e também para você que vai receber esse resultado.

Valuation de Startups

Há risco de startups não conseguirem iniciar suas operações ou de não se desenvolverem.

Seus modelos de negócios podem ser copiados ou mesmo não atraírem pessoas e clientes.

As incertezas são diversas e tendem a estar associadas a mudanças de mercado ou mesmo à reação de concorrentes.

Apesar de usarmos matemática para calcularmos o valor das companhias, grande parte do processo esta relacionado à imaginação.

Calculamos o valor das companhias imaginando como será o seu futuro em termos de geração de caixa.

Quando possuímos um histórico ou um comparativo é mais fácil para imaginarmos o que pode acontecer.

Porém, valuation é baseada em uma percepção de futuro, ou seja, não se pode afirmar o que efetivamente vai acontecer.

Sendo assim, como há o risco de não acontecer aquilo que imaginarmos para o futuro, não há como afirmarmos com certeza quanto uma empresa realmente vale.

Um dos maiores mitos em relação à valuation é o de que há um valor justo para as empresas.

Valor justo não existe. É uma ilusão, pois valuation não é uma ferramenta de precisão.

O que calculamos é um valor baseado em nossas próprias percepções de futuro em relação à companhia.

Como percepção é algo muito particular, cada um pode perceber um valor diferente e propor um preço que muitas vezes não atende o valor que imaginamos.

Mas para que serve valuation? Geralmente as pessoas acreditam que seu objetivo é exclusivamente o de calcular o valor.

O real objetivo deveria ser o de calcularmos um intervalo de valor que estaríamos dispostos a negociar nossa companhia.

Utilizamos esta ferramenta geralmente quando queremos captar dinheiro de investidores ou mesmo quando queremos vender nossos ativos.

Companhias valem pela sua capacidade de gerar caixa e não pelo valor do seu patrimônio.

Basicamente queremos saber quanto uma empresa vale hoje, com base em como se desenvolverá no futuro.

Quanto maior for o seu potencial de geração de caixa e menor os riscos envolvidos, maior é o seu valor.

O valor muda com frequência, seja a cada evolução operacional, mudança de mercado ou pelo lançamento de um novo projeto, mesmo que este seja apenas uma ideia.

Quanto maior o crescimento percebido, maior o valor das companhias.

Quem cresce mais, vale mais.

Geralmente o crescimento está relacionado à capacidade das companhias de se diferenciarem e de manterem seu nível de competitividade.

Os métodos para avaliação de empresas geralmente utilizam conceitos de matemática, contabilidade e finanças, o que nos faz inferir que são totalmente quantitativos e que bastam apenas números para calcularmos os valores.

Entretanto, este é mais um mito sobre Valuation, pois apesar de a maioria dos modelos serem quantitativos, a decisão de investimentos pode ser em grande parte qualitativa e principalmente relacionada aos riscos envolvidos no seu desenvolvimento.

Investidores costumam dizer que avaliar companhias em estágio inicial é parte ciência e parte arte.

A arte de calcularmos o valor das empresas está em como determinamos as premissas que usaremos nos modelos matemáticos, sendo que estas premissas podem ser quantitativas, qualitativas e até subjetivas.

Evidentemente que todas devem se refletir em números.

Contudo, como explicar as premissas de forma realista é das questões mais importantes e fator crítico para a qualidade do Valuation.

Há diversos modelos de avaliação, quantitativos e qualitativos, contudo nenhum deles é perfeito para avaliarmos companhias startup, assim, eles podem ser complementares na análise.

Para se avaliar empresas startup, a combinação de modelos pode trazer importante visão, não somente de valor, mas principalmente dos riscos.

O modelo do fluxo de caixa descontado é dos modelos quantitativos mais utilizados e eficazes para a avaliação de empresas.

Consiste em calcular o valor presente de um fluxo de caixa projetado de uma companhia, considerando todo o seu potencial de crescimento.

O processo de análise começa com a formação de uma história que descreve como a companhia se desenvolverá.

Para isso, é importante uma visão sobre o que esta companhia já realizou e como ela está inserida dentro de sua arena competitiva.

A história deve conter um cenário de desenvolvimento que considera seus principais direcionadores de valor, ou seja, quais os aspectos e premissas mais importantes que vão determinar o seu desenvolvimento ao longo dos anos.

Com o cenário de desenvolvimento desenhado, monta-se uma projeção de resultados e de fluxos de caixa futuros da companhia que será descontado por uma taxa que represente o seu custo do capital.

Esta taxa de desconto reflete o custo que os investidores e financiadores cobrarão da companhia em função do seu risco.

Companhias menos arriscadas requerem menores taxas de desconto.

Há diversos desafios a serem superados para uma boa avaliação de empresas startup.

Conseguir informações confiáveis e estimar taxa de crescimento, tamanho de mercado, taxa de desconto e a margem operacional, são alguns dos desafios a se superar, o que pode inclusive determinar a qualidade da avaliação.

Muitos acham que o valor das startups não está principalmente associado aos seus resultados, mas à sua capacidade de crescer aceleradamente.

Cuidado. Sem resultados no curto prazo, dificilmente as empresas conseguirão atingir a maturidade.

Começar uma companhia num setor de alto potencial é importantíssimo para atrair investidores, porém não se iluda somente com o enorme valor que as projeções podem apresentar.

Procure justificar como a empresa executará seu plano de negócios para realmente conseguir criar todo o valor que a avaliação apresentou.

Lembre-se: a arte de avaliar bem as companhias está no potencial de imaginarmos o seu futuro, mas é imprescindível que nossa imaginação também preveja uma argumentação consistente, especialmente em relação às premissas utilizadas.

Como Fazer Valuation

No mercado financeiro, Valuation nada mais é do que a ciência/arte de precificar uma empresa.

Está muito mais para arte do que ciência, inclusive.

Vamos ver na prática como funciona esta avaliação.

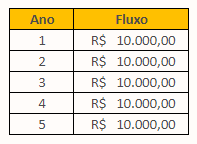

Digamos que apareça um vendedor lhe oferecendo um título de uma empresa bem sólida.

Ainda faltam 5 anos para o vencimento dos mesmos e eles pagarão R$10mil/ano.

Ou seja, o fluxo de caixa do mesmo é o seguinte:

O vendedor está lhe oferecendo o título por R$ 40.000,00. E aí, está caro ou barato?

Se fosse hoje, você aplicaria neste título?

Caso você não saiba responder esta pergunta, então você precisa entender o que é um Valuation de uma ação.

Pois a matemática é basicamente a mesma.

Segundo Aswath Damodaran, referência mundial no assunto, qualquer empresa pode ser avaliada segundo três variáveis:

- Fluxos de Caixa

- Crescimento

- Risco

Isto é válido para absolutamente todo e qualquer tipo de mercado que envolve ativos, ou seja, aqueles nos quais geram fluxo de caixa.

E seu falasse agora para você que o fluxo de caixa acima seria de uma ação de um projeto (para parear com o exemplo, assim em 5 anos se encerra)?

Só que, devido a algumas incertezas, o vendedor lhe explica que o fluxo de caixa não é garantido (mas há um mínimo e um máximo), pois vai depender de uma série de fatores (irrelevantes aqui), mas que na verdade o fluxo de caixa esperado é mais ou menos o seguinte:

E agora, você aplicaria R$ 40.000,00 neste projeto?

Veja que da diferença para o primeiro exemplo já surgiu uma incerteza.

E também em relação ao primeiro, ela pode variar tanto positivamente quanto negativamente.

Quando transferimos este raciocínio para as ações, ele é exatamente o mesmo.

Mas parece que há uma dificuldade incrível das pessoas entenderem é que ao você calcular quanto deveria valer o negócio (ou uma ação), você está embutindo justamente o fluxo de caixa que você irá receber ao longo do tempo.

Tomemos os exemplos acima. Imagine que o investidor A aplicou no primeiro caso e o investidor B resolveu entrar no negócio.

Só que para o investidor B as coisas não foram tão bem.

Ele recebeu apenas R$ 9.000/ano. Somados, dão R$ 45.000, resultado acima do que ele investiu.

Ou seja, ele não tomou prejuízo, não é verdade? Com certeza.

Mas o investidor A recebeu R$ 50.000. E sem correr riscos.

Teria sido melhor ter investido no título de renda fixa, mesmo tendo lucro na renda variável.

É aqui que mora o perigo e falácia das coisas: não quer dizer que você está recebendo fluxo de caixa que a opção que você fez é, necessariamente, a melhor!

Recentemente o Banco do Brasil emitiu títulos perpétuos.

O que é isso? É um título que vai pagar uma renda fixa para o tomador ad aeternum!

Isso mesmo, uma renda fixa para sempre!

Isto foi realizado em fevereiro de 2012.

Os títulos foram emitidos a uma taxa de 8,48%.

A SELIC nesta época estava em 10,5%. E quanto deveria valer este título perpétuo?

O mercado financeiro inteiro gira em torno das 3 variáveis que citei acima. E com ações não é diferente.

Pegando aqui um exemplo real, imagine que você compre ações da Grazziotin.

Ela pagou juros líquidos de 0,449 em 2012 e 0,442 em 2013. Aqui começam as projeções.

Imagine que ela nunca mais irá pagar menos do que 0,40, por exemplo e você queira receber R$ 10mil/ano (como no primeiro exemplo).

Seriam então 25.000 ações. Você pagaria, por exemplo, a faixa atual dela, de R$ 18,00, o que daria um investimento inicial de R$ 450.000 ?

Muito caro? E se ela estivesse a R$ 10,00, você teria que desembolsar R$ 250.000. E aí, “quer pagar quanto”?

Não adianta se iludir. Você receberá os futuros dividendos da empresa.

“Ah, mas tem que comprar sem olhar o preço, parcelando dilui isso”.

É totalmente indiferente se compra num aporte único ou diluindo.

No longo prazo você irá receber o retorno da empresa.

Os modelos de precificação utilizados no Valuation variam muito dependendo do número de anos de crescimento de uma empresa.

Geralmente espera-se que a empresa cresça muito e por muitos anos.

Se você considerou que a empresa iria crescer 10% ao ano, mas ela só cresceu 7%, você perdeu dinheiro? Não!

Mas, com certeza, deixou de ganhar e de forma mais segura, não tenha sombra alguma de dúvidas disso.

O preço a se pagar faz toda a diferença!

Analistas tendem a ser conservadores e consideram que a empresa irá crescer apenas 1 ano, 3 anos ou 5 anos.

Quaisquer previsões acima disso já são muito mais otimistas e darão preços bem superiores para as ações.

Não é porque você comprou um papel e está recebendo dividendos e a empresa está crescendo que isso quer dizer que você fez uma boa compra.

Você sempre deve comparar o que teria acontecido se houvesse investido na taxa livre de risco.

No longo prazo, você receberá exatamente os resultados que empresa irá lhe entregar.

Se você pagou mais hoje do que o valor futuro, relativamente a renda fixa, então você deixará de ganhar dinheiro.

Então, sobre o cálculo do Valuation em si, apesar de apenas três variáveis, estimá-las é um processo complexo, que exige muito estudo e um senso praticamente artístico para avaliar o mercado como um todo e como a empresa está inserida neste contexto.

Como Medir o Desempenho do Colaborador

Uma das tarefas mais difíceis do gestor é manter a equipe trabalhando unida e comprometida com as metas e sucesso da empresa. Lidar com pessoas não fácil, cada colaborador possui suas características e personalidade.

Então como encontrar uma maneira de obter o respeito de todos e manter a equipe motivada e produtive? É simples: Justiça!

Algo que ninguém tolera é a injustiça, e muitos colaboradores se veem injustiçados. Você já deve ter se deparado com burburinhos como estes:

- “Trabalho muito e não tenho reconhecimento”

- “Fulano chega sempre atrasado e ninguém fala nada”

- “Fulano passa o dia no Facebook e eu aqui me matando”

Estes são só alguns exemplos do que uma má administração de equipe pode ocasionar. A mente do ser humano funciona assim: “Se ele ganha o mesmo que eu e não faz nada, porque eu devo fazer?”

Quando seus melhores talentos começarem a pensar dessa maneira, sua produtividade descerá ladeira a baixo! Você não pode deixar que as coisas cheguem a esse ponto.

Você deve manter sua equipe em um nível sadio de competição, sempre puxando para cima. Sua equipe deve formar exemplos, um colaborador deve ver o esforço do outro e pensar “Fulano tem dado duro e foi reconhecido, vou me esforçar para produzir tanto ou mais do que ele!”

E a única maneira de você jogar limpo e transparente com sua equipe é ter dados concretos para apresentar. A Avaliação de Desempenho não é um plus que grandes empresas devem ter. É uma realidade que TODAS as empresas deveriam se preocupar.

O capital humano é o maior ativo de qualquer empresa. Pense comigo:

- Você tem CERTEZA de qual funcionário é seu melhor talento?

- Você tem CERTEZA de qual colaborador é o mais produtivo?

- Quantos colaboradores da sua equipe chegaram atrasado nos 2 últimos meses?

- Quantos colaboradores da sua equipe faltaram e apresentaram atestado nos últimos 6 meses?

Se você é um gestor de equipe, você deveria ter todos estes dados a poucos cliques de alcance. Deveria possuir um sistema atualizado com tudo o que acontece na sua equipe, e assim ter total controle sobre ela.

Como recompensar o melhor colaborador e evitar perdê-lo para um concorrente por falta de reconhecimento? Como planejar ações de melhoria e desenvolvimento para seus colaboradores que podem render mais?

Como saber quais competências cada colaborador tem de melhor, e desenvolver e a primorar as que possui deficiência?

A resposta para todas as perguntas é: Avaliação de Desempenho.

Com a Avaliação de Desempenho você resolve todas estas situações:

Um colaborador foi demitido e acionou sua empresa na justiça: Com a Avaliação de Desempenho, você terá dados concretos e atualizados (desde a entrada do funcionário na empresa até sua saída) e poderá justificar o porque da demissão.

Terá anotações de cada atraso, de cada conduta equivocada ou falta de preparo para exercer a função requerida, tendo assim uma base sólida para se defender.

Evitar que “Uma maçã podre estrague o cesto de frutas”: Um colaborador revoltado causa grandes danos a uma equipe. Fora o próprio desempenho ruim, pode instigar seus colegas a também fazerem corpo mole ou sabotar a empresa por algum motivo.

Com a avaliação de desempenho, você terá subsídios para refutar qualquer argumento que este colaborador tenha para infectar a equipe. Mostre ao resto da equipe que as reclamações dele não tem fundamento, baseado em dados concretos que ele não poderá negar.

Evitar Gastos Desnecessários Com Treinamentos Equivocados: É muito comum nas empresas, equipes inteiras receberem treinamentos. Mas, isso é correto? Não seria bem mais assertivo que cada colaborador recebesse o treinamento que mais precisa para se qualificar, ou para exercer melhor a sua função?

Com a Avaliação de Desempenho, você consegue filtrar cada competência em que seu colaborador é melhor e pior, e assim estabelecer o Plano de Desenvolvimento Individual para que ele se qualifique da melhor maneira possível.

Clique no link abaixo e conheça a ferramenta que irá transformar os resultados dos seus colaboradores.