Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade.

No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

De acordo com o § 1º do artigo 176 da Lei 6.404/76, as demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior, para fins de comparação.

O que é balanço patrimonial?

O Balanço Patrimonial (BP) é a principal Demonstração Financeira existente (relatório contábil obrigatório por Lei).

Ele mostra como de fato está o Patrimônio da empresa, refletindo sua posição financeira em um determinado momento (no fim do ano ou em qualquer data predeterminada).

No Balanço, o Patrimônio se encontra em equilíbrio, equilibra os bens e direitos com as obrigações e as participações dos acionistas.

Desta forma, ele é a igualdade patrimonial.

O BP mostra o Patrimônio da entidade tanto quantitativa quanto qualitativamente (apresenta cada item que faz parte do Patrimônio e quanto se tem de cada um).

O termo “Balanço” origina-se do equilíbrio Ativo = Passivo + PL; Aplicações = Origens; Bens + Direitos = Obrigações.

Parte da ideia de uma balança de dois pratos, onde sempre há a igualdade de um lado com o outro (se não estiver em igualdade, significa que há erros na contabilidade da entidade).

O BP demonstra, de maneira organizada, quais são (aspecto qualitativo) e quanto valem (aspecto quantitativo) os bens, direitos e obrigações.

Em resumo, o Balanço Patrimonial é a demonstração contábil destinada a evidenciar, quantitativa e qualitativamente, numa determinada data, a posição patrimonial e financeira da entidade.

O Balanço Patrimonial é constituído pelo:

- Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade;

- Capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos;

- Passivo compreende as origens de recursos representados pelas obrigações para com terceiros;

- Estes que são resultantes de eventos ocorridos que exigirão ativos para a sua liquidação;

- Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

Agrupamento

Os elementos da mesma natureza e os saldos de reduzido valor quando agrupados, e desde que seja indicada a sua natureza e nunca devem ultrapassar, no total, um décimo do valor do respectivo grupo de contas, sendo vedada a utilização de títulos genéricos como “diversas contas” ou “contas correntes”.

Procedimentos para Elaboração do Balanço

Ao término do exercício, como se faz em todos os meses, procede-se ao levantamento do balancete de verificação, com o objetivo de conhecer os saldos das contas da razão e conferir sua exatidão.

No balancete são relacionadas todas as contas utilizadas pela empresa, quer patrimoniais quer de resultado, demonstrando seus débitos, créditos e saldos.

As contas do balancete, no fim do exercício, sejam patrimoniais ou de resultado, nem sempre representam, entretanto, os valores reais do patrimônio.

Naquela data, nem as variações patrimoniais do exercício, porque os registros contábeis não acompanham a dinâmica patrimonial no mesmo ritmo em que ela se desenvolve.

Desta forma, muitos dos componentes patrimoniais aumentam ou diminuem de valor, sem que a contabilidade registre tais variações.

Bem como muitas das receitas e despesas, recebidas ou pagas durante o exercício, não correspondem realmente aos ingressos e ao custo do período.

Daí a necessidade de se proceder ao ajuste das contas patrimoniais e de resultado, na data do levantamento do balanço, para que elas representem, em realidade, os componentes do patrimônio nessa data, bem como suas variações no exercício.

Conciliações dos Saldos Contábeis

A conciliação consiste, basicamente, na comparação do saldo de uma conta com uma informação externa à contabilidade, de maneira que se possa ter certeza quanto à exatidão do saldo em análise.

As fontes de informações mais usuais para verificação dos registros contábeis são os livros fiscais, os extratos bancários, as posições de financiamentos e carteiras de cobranças, as folhas de pagamento, os controles de caixa, etc.

Ajustes e Reclassificações Patrimoniais

Para elaboração do balanço devem ser efetuados vários ajustes e reclassificações nas contas patrimoniais, como estoques, empréstimos, etc.

Calcula-se também a provisão para o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido, de acordo com as normas tributárias vigentes, fazendo-se a respectiva contabilização.

Lançamentos de Enceramento do Exercício

Para apuração do resultado do exercício, faz-se os lançamentos de encerramento, debitando-se as contas de receitas e creditando-se uma conta transitória, chamada de “apuração do resultado do exercício”.

O inverso é efetuado nas contas de despesas e custos, debitando-se a conta “Apuração do Resultado do Exercício” e creditando-se as contas de custos ou despesas.

O saldo da conta “Apuração do Resultado do Exercício” será então transferida para a conta de “Resultados a Destinar”, sendo está distribuída para outras contas patrimoniais, conforme proposta da administração.

Classificação das Contas Patrimoniais

Após os ajustes pertinentes e lançamentos de encerramento das contas de resultado, as contas remanescentes são apenas as contas patrimoniais, que devem ser separadas e classificadas em grupos para elaboração do balanço patrimonial, sendo que o saldo do ativo deve ser igual ao do passivo.

Estrutura do balanço patrimonial

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade.

No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

Conforme Lei 6.404/76 (artigos 176 a 182 e artigo 187) e NBC T.3, o Balanço Patrimonial é constituído pelo Ativo, pelo Passivo e pelo Patrimônio Líquido.

O Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.

O Passivo compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

O Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

Quando o valor do Passivo for maior que o valor do Ativo, o resultado é denominado Passivo a Descoberto.

Portanto, a expressão Patrimônio Líquido deve ser substituída por Passivo a Descoberto.

Ativo Circulante

O ativo circulante abrange valores realizáveis no exercício social subsequente. Assim, por exemplo, uma empresa cujo exercício social encerre em 31 de dezembro, ao realizar o encerramento do exercício de 31 de dezembro de 2006, deverá classificar no Ativo Circulante todos os valores realizáveis até 31 de dezembro de 2007.

Na empresa cujo ciclo operacional tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo deste ciclo. Raramente, porém, é usado esta classificação mais extensa.

De forma que, como padrão, pode-se adotar a classificação das contas como circulante se forem realizáveis ou exigíveis no prazo de 1 (um) ano.

Ativo Não Circulante

São incluídos neste grupo todos os bens de permanência duradoura, destinados ao funcionamento normal da sociedade e do seu empreendimento, assim como os direitos exercidos com essa finalidade.

O Ativo Não Circulante será composto dos seguintes subgrupos:

- Ativo Realizável a Longo Prazo;

- Investimentos;

- Imobilizado;

- Intangível.

Ativo Realizável a Longo Prazo

De uma forma geral, são classificáveis no Realizável a Longo Prazo contas da mesma natureza das do Ativo Circulante, que, todavia, tenham sua realização certa ou provável após o término do exercício seguinte, o que, normalmente, significa realização num prazo superior a um ano a partir do próprio balanço.

As despesas apropriáveis após o exercício seguinte também são classificadas no Ativo Realizável a Longo Prazo.

Os direitos não derivados de vendas, e adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da empresa, que não constituírem negócios usuais na exploração do objeto da empresa, serão classificados no Ativo Realizável a Longo Prazo.

Investimentos

No subgrupo Investimentos do Ativo Não Circulante devem ser classificadas as participações societárias permanentes.

Assim entendidas as importâncias aplicadas na aquisição de ações e outros títulos de participação societária, com a intenção de mantê-las em caráter permanente, seja para se obter o controle societário, seja por interesses econômicos, entre eles, como fonte permanente de renda.

Imobilizado

O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível (edifícios, máquinas, etc.).

O imobilizado abrange, também, os custos das benfeitorias realizadas em bens locados ou arrendados.

Intangível

Os ativos intangíveis compreendem o leque de bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Trata-se de um desmembramento do ativo imobilizado, que, a partir da vigência da Lei 11.638/2007, ou seja, a partir de 01.01.2008, passa a contar apenas com bens corpóreos de uso permanente.

Como exemplos de intangíveis, os direitos de exploração de serviços públicos mediante concessão ou permissão do Poder Público, marcas e patentes, softwares e o fundo de comércio adquirido.

Passivo Circulante

Neste grupo são escrituradas as obrigações da entidade, inclusive financiamentos para aquisição de direitos do ativo não-circulante, quando se vencerem no exercício seguinte.

No caso de o ciclo operacional da empresa ter duração maior que a do exercício social, a concepção terá por base o prazo desse ciclo.

Passivo Não Circulante

Neste grupo são escrituradas as obrigações da entidade, inclusive financiamentos para aquisição de direitos do ativo não-circulante, quando se vencerem após o exercício seguinte.

No caso de o ciclo operacional da empresa ter duração maior que a do exercício social, a concepção terá por base o prazo desse ciclo.

Patrimônio Líquido

É a diferença entre o valor dos ativos e dos passivos.

É constituído por Capital Social, Reservas de Capital, Ajustes de Avaliação Patrimonial, Reservas de Lucros, Ações em Tesouraria e Prejuízos Acumulados.

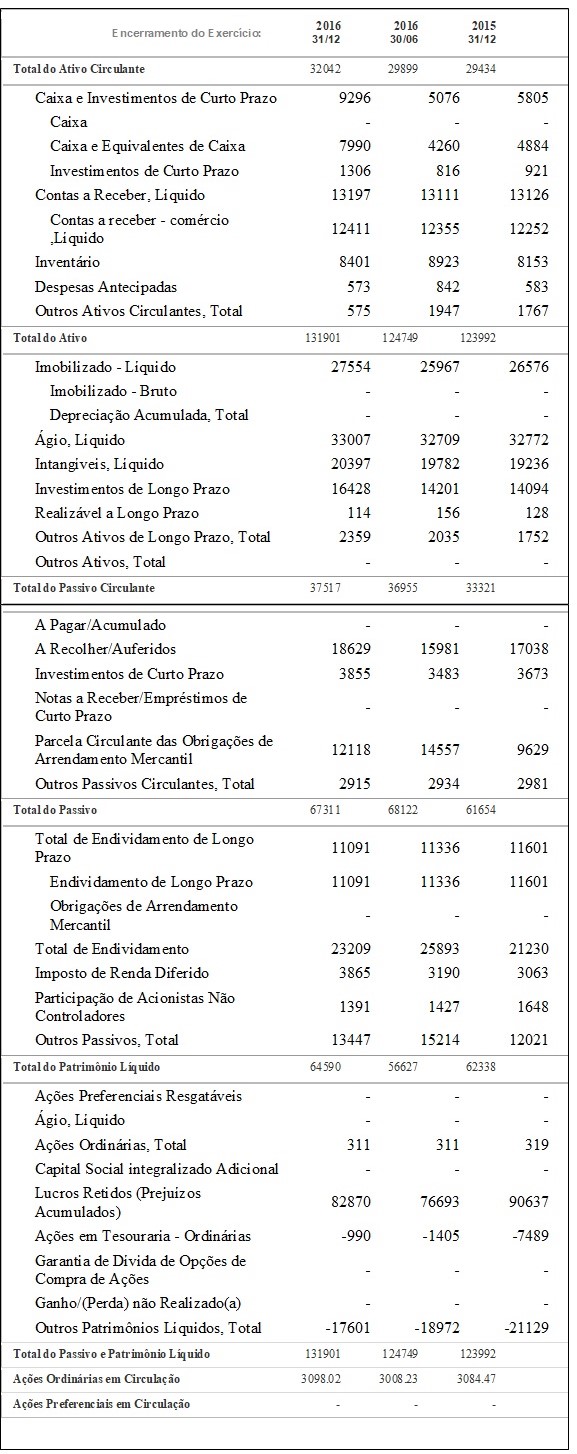

Balanço patrimonial de uma empresa

Abaixo vamos demonstrar o Balanço Patrimonial de uma empresa. No caso, a Nestle S/A.

Como fazer o balanço patrimonial de uma empresa?

Para fazer o Balanço Patrimonial de uma empresa é necessário seguir alguns passos, abaixo mostraremos os principais. Veja:

1– Determine o Período do Balanço Patrimonial

Conforme já foi dito, o balanço patrimonial é feito dentro de um período de tempo, analisando os dados financeiros entre uma data e outra. Por isso, comece determinando o período em que será feito o balanço patrimonial.

Geralmente, esta atividade compreende desde a atuação financeira da empresa (início) até 6 meses.

Em muitos casos, o balanço patrimonial é anual, até para se ter uma contabilidade mais sólida e fiel de como a empresa está se saindo, já que, devido as oscilações de períodos, pode-se ter meses bons e outros ruins, conseguindo apenas uma análise congruente de forma anual.

2- Faça o Levantamento do Ativo da Empresa

Agora você deve fazer o levantamento do ativo da empresa, ou seja, dos valore que estão de posse do negócio.

A primeira coisa a se fazer é analisar qual é a quantidade de dinheiro que o empreendimento tem em caixa no total, independente dos valores a serem pagos ou recebidos.

Na sequência, o gestor da empresa precisa fazer um levantamento de todas as contas que tem para receber.

É recomendado checar todas as contas, mesmo aquelas com os prazos de vencimento mais longos.

Após ter em mãos todas as contas a receber, você deve somá-las para obter o valor total dessa parte do ativo.

A terceira etapa do levantamento do ativo da empresa corresponde ao estoque.

Por isso, a empresa deve fazer uma soma de tudo que tem em estoque até chegar ao resultado final.

Para que este processo seja mais fácil e organizado é recomendado separar os produtos por categorias e depois somar o resultado de cada categoria.

Caso você tenha um ERP ou um software de gestão e controle de estoque será mais fácil apurar estes valores, já que tudo ficará registrado e organizado, podendo ser, inclusive, importado para planilha de excel.

A quarta fase da realização do balanço patrimonial prevê a soma da matéria-prima, que são os recursos que a empresa tem para que seja possível colocar as suas atividades em prática no mercado.

A última etapa do elemento ativo é a soma dos valores de todos os veículos que a empresa possui a sua disposição.

Para concluir, você deve fazer a soma de todos os valores obtidos em todas as somas anteriores. A partir daí você terá o total do ativo do empreendimento.

3- Faça o Levantamento do Passivo da Empresa

Agora é o momento de fazer o levantamento do passivo da empresa, ou seja, o que se tem de pagar, despesas e demais gastos.

A primeira etapa do levantamento do passivo da empresa se dá por meio da soma dos valores que são pagos aos fornecedores.

Some o total de cada fornecedor e posteriormente faça a soma de todos os resultados.

Em seguida, realize o levantamento do valor das provisões e os salários que precisam ser pagos aos funcionários do empreendimento.

Por fim, some todos os valores dessa fase.

4- Faça o Levantamento do Patrimônio Líquido

A quarta etapa do balanço patrimonial estipula o levantamento do patrimônio líquido da empresa como, por exemplo, o capital social que é todo o dinheiro do negócio e os lucros recebidos dentro do período de análise.

5- Some Todos os Elementos do Balanço Patrimonial

Para finalizar a execução do balanço patrimonial, você deve somar todos os elementos descritos e somados anteriormente, que são o ativo, passivo e patrimônio líquido. A partir daí a empresa tem todas as informações específicas para melhorar a administração das suas finanças.

É recomendado fazer o balanço patrimonial periodicamente para mantê-lo atualizado.

Perceba que este é um passo a passo prático e simples de como fazer um balanço patrimonial, para conseguir mantê-lo organizado, o ideal é utilizar um software de gestão de empresas, ter conhecimentos de administração e manter os dados em uma planilha de Excel ou documento semelhante.

Importância do Balaço Patrimonial

Juntamente com a Demonstração do Resultado do Exercício, o balanço patrimonial é considerado como a demonstração financeira mais importante de toda empresa. Com a análise dele é possível entender toda a configuração patrimonial de uma entidade.

É possível que sejam analisados os ativos, representados pelos bens e direitos de uma empresa, tanto realizáveis em curto quanto em longo prazo.

No lado dos passivos, representados pelas obrigações da entidade, podem ser enquadradas tanto obrigações exigíveis quanto não exigíveis.

As obrigações exigíveis são aquelas que devem ser liquidadas com terceiros, como empréstimos ou financiamentos.

Já as obrigações não exigíveis são os componentes do patrimônio líquido que os proprietários puseram à disposição da empresa para que os negócios pudessem ser iniciados, mas que não precisam ser devolvidos.

Diferença entre balanço patrimonial e DRE

A diferença fundamental entre a DRE e o BP, se circunscreve em que o Balanço Patrimonial tem natureza patrimonial e financeira, vale dizer, expressa os bens, direitos e obrigações e por consequência o PL das entidades.

Do ponto de vista Patrimonial, a estrutura material e financeira das entidades está expressa no BP.

Já à DRE é uma peça contábil estritamente econômica, ou seja, tem a função de apurar o resultado das entidades, haja vista que é composta das seguintes rubricas:

- Receitas no sentido amplo que inclui:

- Receitas Operacionais

- Receitas não operacionais

- Receitas financeiras

- Custos para as empresas industriais, comerciais e de serviços;

- Despesas operacionais e não operacionais.

Portanto, à DRE tem função precípua de apurar o lucro líquido ou prejuízo líquido do exercício e remete-los para conta no Patrimônio Líquido, já que às contas da DRE são zeradas no final de cada exercício, tendo em vista o confronto obrigatório das receitas/custos/despesas para apuração do resultado final.

Assim, no início de cada exercício às contas da DRE iniciam-se com saldo zero, por qual motivo: em face do encerramento, as contas Ativas e Passivas do Balanço Patrimonial trazem consigo, sempre o saldo final do exercício anterior que será o saldo inicial no novo exercício.

Em termos de análise: no Balanço Patrimonial evidencia-se os índices de liquidez, retorno, rentabilidade, e na DRE, tem-se fundamentalmente o retrato da condição econômica da entidade.

Ou seja, se teve lucro, qual o lucro, qual o custo em relação à receita, montante das despesas operacionais em relação à receita bruta, nível de impostos sobre o faturamento, etc.

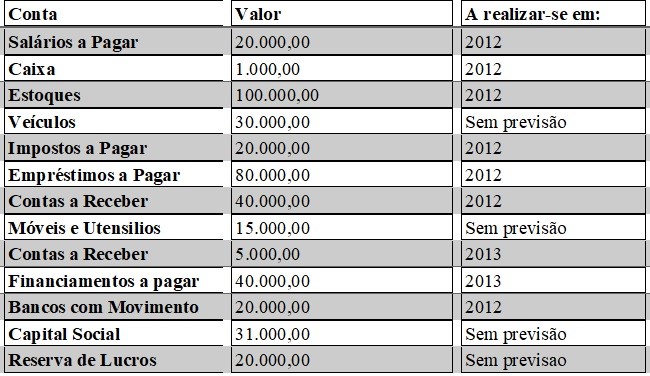

Exemplo de balanço patrimonial

Mostremos abaixo um exemplo do Balanço Patrimonial, mais simplificado que o anterior. Confira:

Mantenha o balanço patrimonial atualizado!

O ideal é atualizar a tabela mês a mês.

Assim, o processo torna-se menos trabalhoso no final do ano.

Imagine o controle que uma empresa de médio ou grande porte precisa ter para que todas essas informações estejam devidamente presentes em seu balanço patrimonial.

Pense, por exemplo, num supermercado.

Somente a contabilidade dos itens do estoque já dá um trabalhão!

Agora junte a isso os valores pagos a funcionários e fornecedores, as contas mensais, os veículos de entrega, a manutenção de equipamentos…

Ufa! É por isso que manter-se organizado é tão importante para esse processo.

Processo, aliás, que é trabalhoso, sim.

Mas que também é indispensável para que seja possível controlar e planejar a contabilidade, o financeiro e o patrimônio empresarial.

Independente do tamanho do seu negócio, não deixe acumular.

Planeje-se para que a atualização da tabela seja feita dentro do prazo e evite dores de cabeça futuras.

Vale lembrar que o balanço patrimonial é uma das principais declarações financeiras de uma empresa.

Por isso, é preciso ser feito de forma rigorosa, prática e responsável. Só assim é possível manter um controle de custos eficiente!

Se você ainda não fez um balanço patrimonial, converse com o seu contador e peça ajuda para montar o da sua empresa.

Bons contadores saberão ajudar os seus clientes.

E você já fez o balanço patrimonial da sua empresa? O que achou? Quais informações foram importante para você. Compartilhe sua experiência com a gente nos comentários!

Balanço Patrimonial: contas do ativo

Para compreender o que é balanço patrimonial de uma empresa é preciso compreender a classificação do patrimônio em ativo e passivo.

No ativo, as contas serão classificadas em ordem de liquidez decrescente, isto é, partindo dos ativos que podem mais rapidamente ser transformados em caixa até aqueles que a empresa não pretende comercializar. Sendo assim, o ativo irá se dividir da seguinte forma:

Ativo circulante

As contas de CP (aquelas que já são dinheiro ou se converterão em dinheiro rapidamente). Representa as contas em giro, em circulação. Além disso, seus saldos são frequentemente alterados. Por exemplo: Títulos a receber, estoques, etc.

Ativo não circulante

O ativo não circulante divide-se em: ativo realizável a longo prazo e ativo permanente.

Ativo realizável a longo prazo

São ativos de menor grau de liquidez em relação aos bens do ativos circulante, que demorarão mais para serem convertidos em dinheiro (valores a receber, mas que demoram bastante tempo).

Ativo permanente

São ativos que dificilmente serão convertidos em dinheiro, isto é, a princípio não serão vendidos, pois são utilizados como meio para atingir os objetivos operacionais da empresa, como prédios, máquinas, equipamentos, móveis.

O ativo permanente antes da nova Lei das SA’s – Lei 11.638/2007 – era um grupo separado do ativo.

Agora ele aparece ao fim do ativo não circulante (ANC), e inclui:

- Investimentos: bens ou direitos em participações em outras empresas que não se enquadrem no ativo circulante.

- Intangíveis: marcas e patentes, goodwill ou fundos de comércio. Antes da mudança estes intangíveis eram contabilizados no Imobilizado.

- Imobilizado: bens e direitos tangíveis necessários à manutenção das atividades da empresa.

Clique no link abaixo e conheça a ferramenta que irá transformar os resultados dos seus colaboradores.

>> Clique Aqui e conheça o RHbot Gratuitamente <<