Uma das principais dúvidas de quem abre uma empresa é saber o que é e qual a diferença entre o simples, o Lucro Presumido e o lucro real.

O Lucro Presumido é autoexplicativo.

Baseado no faturamento anual da empresa, a receita federal presume o quanto de lucro ela teve e, com essa suposição, determina o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social Sobre o Lucro Líquido (CSLL).

Além disso, a base de cálculo (a tal suposição) depende da atividade da empresa.

A receita utiliza as seguintes bases de cálculo para o IRPJ:

- 1,6% – Revenda de combustíveis

- 8,0% – Regra geral (todo mundo que não está explicitamente nas definições acima e abaixo)

- 16,0% – Serviço de transporte que não seja de carga

- 32,0% – Prestação de serviços em geral, intermediação de negócios e administração, locação ou cessão de bens moveis, imóveis ou direitos

Base de cálculo para a CSLL:

- 12,0% – Regra geral (todo mundo que não está na alíquota de 32%)

- 32% – Prestação de serviços em geral, intermediação de negócios e administração, locação ou cessão de bens moveis, imóveis ou direitos

Achou sua base de cálculo? Agora deve-se aplicar a alíquota.

Alíquota é o valor que o índice utilizado para calcular o seu imposto.

Para o Imposto de Renda, a alíquota é de 15% mais um adicional de 10% sobre as parcelas que excederem R$ 20.000,00 (vinte mil reais) por mês.

Para a CSLL, a alíquota é sempre de 9%.

Para deixar mais claro, vamos utilizar um escritório de advocacia como exemplo. Vamos supor que o escritório teve um faturamento anual de R$ 3.600.000,00.

Por ser um escritório de advocacia, a base de cálculo é a de prestação de serviços, que para o Imposto de Renda e para a CSLL é de 32% do faturamento bruto.

A base de cálculo é R$1.152.000,00.

Para a CSLL aplica-se a alíquota de 9% sobre essa base de cálculo. Então seria 1.152.000 x 0.09 = 103.680.

De CSLL o escritório terá que pagar R$ 103.680,00. Agora vamos calcular o Imposto de Renda.

O faturamento anual foi de R$ 3.600.000,00, e o Lucro Presumido seria de R$ 1.152.000,00.

Portanto, passou do limite de R$ 20.000,00 mensais de lucro (ou R$ 240.000,00 anuais) que a receita delimitou para a alíquota de 15%.

O jeito mais fácil de calcular é separar em 2 partes.

Uma até o limite de R$ 240.000,00, na qual é aplicado uma alíquota de 15%, e outra com o excedente (no nosso caso R$ 912.000,00), na qual aplica uma alíquota de 25%.

Então, o cálculo ficou dessa forma:

240.000×0.15= 36.000 E 912.000×0.25=228.000

O escritório terá que pagar R$ 264.000,00 de imposto de renda. Somando o CSLL e Imposto de Renda, os totais ficaram em R$ 367.680.00.

Só poderá optar pelo Lucro Presumido toda empresa que tiver receita bruta inferior a R$ 78.000.000,00 (setenta e oito milhões de reais).

Então, o Lucro Presumido (art. 516 a 528 do RIR/99), é uma forma de tributação que simplifica o cálculo dos tributos IRPJ e CSLL por meio de presunções do resultado da empresa, ou seja, não importa se a empresa estiver dando lucro ou prejuízo, haverá tributação!

Tal sistema é mais burocrático que o Simples Nacional, porém em algumas atividades a economia tributária é gigante, assim, mesmo tendo que passar uma série de informações ao fisco, é vantajoso!

Vantagens do Lucro Presumido

- O cálculo dos impostos é mais simples de ser realizado;

- Há economia em impostos quando o lucro efetivo superar a presunção;

- Possui alíquotas menores de PIS e Cofins;

- Dispensa de escrituração contábil se mantiver Livro Caixa com toda a movimentação financeira, inclusive bancária, conforme a Lei Federal 8.981, de 1995.

O Lucro Presumido é regime de tributação onde a base de cálculo é obtida por meio de aplicação de percentual definido em lei, sobre a receita bruta.

Como o próprio nome diz, trata-se de presunção de lucro. Para esse regime, temos algumas vantagens relativas às obrigações acessórias, pois o Fisco Federal dispensa as empresas enquadradas nesse regime da escrituração contábil, desde que seja mantido o Livro Caixa.

Em princípio, todas as pessoas jurídicas podem optar pelo Lucro Presumido, salvo aquelas obrigadas à apuração do Lucro Real.

Contudo, para verificar se esse é o regime mais benéfico para a empresa, é necessário realizar simulações, pois caso a empresa tenha valores consideráveis de despesas dedutíveis para o IRPJ, é muito provável que o lucro real seja mais econômico.

Desvantagens do Lucro Presumido

- Não é possível deduzir as despesas operacionais na base de cálculo do IRPJ e da CSLL;

- Não é possível abater nenhum crédito fiscal na base de cálculo do PIS e COFINS

- Se o lucro da empresa cair abaixo da presunção, pagará mais impostos que o necessário;

- A distribuição de lucro aos sócios é mais complexa na modalidade.

O Lucro Presumido é uma boa opção para empresas que ainda não têm uma administração e contabilidade muito afiada.

Antes de definir qual regime tributário é mais vantajoso para que sua empresa possa pagar os impostos devidos, consulte um advogado especialista em Direito Tributário ou uma consultoria contábil.

A ajuda profissional é indispensável para compreender com exatidão o que é Lucro Presumido e se essa é mesmo a melhor opção para a realidade do seu negócio.

Exigências para o sistema de Lucro Presumido

As empresas para poderem optar em apurar seus impostos pelo sistema de Lucro Presumido devem preencher dois requisitos:

Não se enquadrar em atividades que destacamos abaixo:

- Bancos comerciais e de investimentos

- Cooperativas, corretoras de títulos, previdência privada aberta

- Usufruam de benefícios fiscais

- Factoring

- Explorem compra, venda e loteamento de imóveis

- Tenham rendimentos provenientes do exterior

Limite de faturamento anual do ano anterior:

Para se enquadrar no limite de faturamento anual a empresa não pode faturar mais do que R$ 48.000.000,00 no ano, ou proporcionalmente R$ 4.000.000,00 mensais, quando a empresa tem menos de 1 ano de abertura.

Regulamentação

A sistemática de tributação pelo Lucro Presumido é regulamentada pelos artigos 516 a 528 do Regulamento do Imposto de Renda (Decreto 3.000/99).

Período de Apuração:

O período de apuração do Lucro Presumido são trimestrais nos períodos encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. calendário (Lei 9.430/1996, artigos 1° e 25).

Prazo e forma de pagamento:

O IRPJ e a CSLL deverão ser pagos até o último dia útil do mês subseqüente ao do encerramento do período de apuração trimestral.

Confirmação de opção

A opção será manifestada com o pagamento da primeira ou única quota do imposto devido correspondente ao primeiro período de apuração de cada ano-calendário (Lei 9.430/1996, art. 26, § 1°), mantendo se desta forma de tributação durante todo o ano. Salvo no caso do item a seguir.

Ocorrência de situação de obrigatoriedade ao Lucro Real durante o ano calendário quando optado inicialmente pelo Lucro Presumido:

Caso a empresa já tenha realizado o pagamento do imposto trimestral e no mesmo ano ocorre uma situação que obrigue a empresa a modificar seja pelo motivo qualquer do item 2, deverá apurar o IRPJ e CSLL sob o regime de apuração do Lucro Real trimestral, a partir inclusive, do trimestre da ocorrência do fato.

O governo brasileiro aumentou a limitação de receita bruta permitindo que as empresas escolham o método de Lucro Presumido para computar o imposto de renda.

Esta é uma mudança importante para as multinacionais, cujas subsidiárias brasileiras não tenham qualificado para esse método sob o limite de receita anterior, ou que estejam buscando investir no país. A nova limitação permitirá que mais empresas elejam este sistema.

Lucro Real x Lucro Presumido x Simples Nacional

Neste artigo, explicaremos as diferenças entre esses acordos de tributação determinados pela legislação societária brasileira.

Alguns impostos, como o IRPJ e CSLL, são cobrados sobre os rendimentos das empresas. Para determinar a base de cálculo para o pagamento desses impostos, a Lei Brasileira impõe três acordos de tributação, a serem escolhidos pelas empresas:

- Lucro Real

- Lucro Presumido

- Simples Nacional

Mas qual é o melhor acordo de tributação? A decisão envolve muitos fatores, como a receita e a forma legal da empresa, sua linha de trabalho, despesas, entre outros.

As empresas devem escolher seu acordo de tributação no início de cada ano e não podem mudar isso durante esse período.

Lucro Real

Sob este sistema, a base de cálculo dos impostos será determinada em relação ao lucro líquido das empresas apurado (receita menos despesas certificadas) e deve ser comprovada com faturas e contratos.

O sistema Lucro Real é indicado para empresas com rentabilidade incerta ou lucro muito variável durante o ano. Isso ocorre porque as empresas só pagarão seus impostos se realmente tiverem lucros.

Se elas tiveram perdas, não podem pagar seus impostos ao longo do ano e negociar as dívidas depois.

Os contribuintes também podem optar por estabelecer seus lucros anualmente ou trimestralmente e podem ter alguns créditos para os impostos PIS e Cofins com desconto sobre algumas matérias-primas e insumos.

O sistema Lucro Real pode ser escolhido por todas as empresas, mas para aquelas com lucro anual superior a R$ 48.000.000 é o único sistema elegível.

Lucro Presumido

Como o nome indica, sob este sistema, os impostos são cobrados sobre um Lucro Presumido, pré-estabelecido pela legislação tributária. A base de cálculo é determinada de acordo com os seguintes coeficientes fixos:

- 12% da receita bruta quando se trata de atividades comerciais e industriais, bem como serviços hospitalares e de transporte.

- 32% da receita bruta de serviços em geral; corretagem de negócios; administração, contratação ou transferência de bens móveis e imóveis e direitos de qualquer natureza.

No sistema Lucro Presumido, realmente não importa o quanto a empresa efetivamente tenha lucrado. Para compor a base de cálculo dos impostos, as percentagens fixas acima serão sempre utilizadas, o que facilita a determinação.

No geral, esse sistema tende a ser a melhor alternativa para empresas com lucro anual garantido superior às porcentagens estabelecidas pela Receita Federal. Nesta opção, a CSLL é calculada apenas trimestralmente.

Lembrando que para empresas com receita de faturamento anual superior a R$ 240.000.000, o sistema Lucro Real é obrigatório.

Simples Nacional

O Simples Nacional ou Supersimples é um acordo especial destinado a micro e pequenas empresas com receita mensal de até R$ 60.000.

Fundada em 2007, a Simples é um Sistema de Cobrança de Impostos Unificados. Sua característica principal é a possibilidade de pagar impostos e contribuições dentro do alcance federal, estadual e municipal em uma coleção única.

Esses impostos e contribuições são: IRPJ, CSLL, PIS, Cofins, ICMS, IPI, ISS e CPP.

Ao escolher o sistema Simples Nacional, as empresas não só diminuirão o seu tempo lidando com a burocracia, mas também terão menos despesas com o pessoal administrativo.

Lucro Presumido como estratégia fiscal

As empresas com altas margens de lucro e receita anual anterior de menos de R48 milhões geralmente realizam economias fiscais significativas, optando por pagar o imposto corporativo sob o método de Lucro Presumido.

Sob este método, em vez de pagar impostos sobre os lucros reais da empresa, uma margem de lucro predeterminada universal é usada para calcular o lucro tributável da empresa.

As empresas elegíveis que vendem produtos em margens de lucro superiores a 8% e as que vendem serviços em margens de lucro maiores do que 32%, podem usar esse método para reduzir sua base tributável e reduzir os pagamentos de impostos.

Embora o regime do método de Lucro Presumido tenha sido promulgado para simplificar os cálculos fiscais e o cumprimento das pequenas empresas, muitas usam o regime para gerar economias fiscais significativas e aumentar os lucros.

Compreender os princípios por trás do método e as estratégias de implementação podem ajudar a minimizar os impostos.

Uma empresa com receita do exercício anterior de menos de R48 milhões tem a opção de pagar o imposto sobre o rendimento de acordo com o método do Lucro Real ou com o método do Lucro Presumido.

Embora as taxas do imposto de renda corporativo sejam iguais nos dois métodos, a base tributável pode variar muito. Empresas com receita superior a R$ 48 milhões devem avaliar se existe eficácia fiscal e legal realizar receitas em entidades separadas.

O método de Lucro Real é o regime tradicional. Como se poderia esperar, o cálculo do imposto de renda corporativo da empresa baseia-se nos lucros antes de impostos e permite que a empresa deduza certos custos e despesas.

Ao contrário dos cálculos do imposto de renda tradicional, os lucros reais e as despesas operacionais são irrelevantes no método de Lucro Presumido. Em vez disso, a base tributável é calculada usando a margem de lucro pré-determinada correspondente à atividade comercial da empresa.

Nível de detalhamento na prestação de contas

No Brasil é preciso demonstrar detalhadamente o cálculo dos tributos, informar para quem suas vendas estão sendo realizadas, para qual local, quais produtos estão sendo vendidos, etc.

Todos esses dados são enviados ao fisco (Federal, Estadual ou Municipal) por meio de formulários/arquivos eletrônicos, com objetivo de fiscalizar as empresas ou mesmo autuá-las caso as informações estejam erradas ou divergentes.

No Lucro Presumido o volume e o detalhamento das informações são menores, pois o cálculo dos tributos é de certa forma simplificada, não exigindo da empresa controles internos demasiadamente complexos.

Porém, tal realidade muda completamente no Lucro Real. A contabilidade da empresa deve sempre estar em dia e ainda deve possuir bons sistema de informação para evitar erros na prestação de conta – por exemplo, por meio de arquivos eletrônicos, como o SPED.

Dessa forma, uma empresa não pode simplesmente querer optar pelo Lucro Real.

Ela deve estar pronta para esse perfil tributário, pois o custo desse passo (talvez mal dado) pode ser maior do que a economia teoricamente gerada.

Exemplo prático do sistema de Lucro Presumido

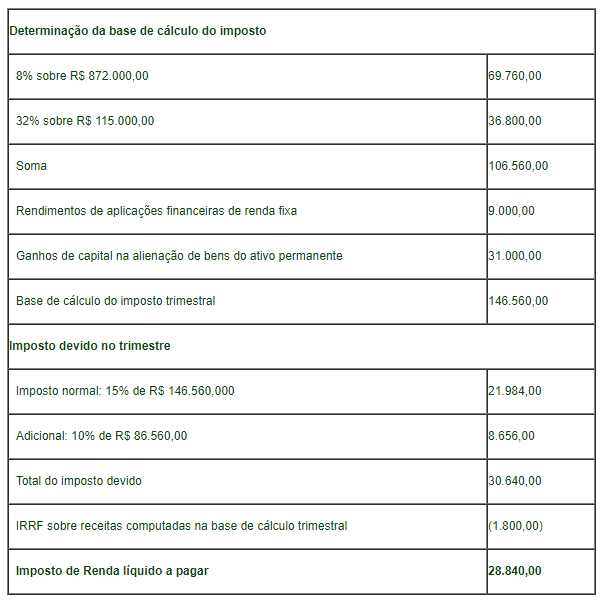

Admita-se que, no primeiro trimestre do ano, uma empresa, optante pela tributação com base no lucro presumido:

a) obteve receitas de vendas de mercadorias no valor total de R$ 872 mil e de prestação de serviços no total de R$ 115 mil;

b) obteve rendimentos de aplicações financeiras de renda fixa de R$ 9 mil, sobre os quais foi retido o Imposto de Renda na Fonte de R$ 1,8 mil;

c) vendeu bens do Ativo Permanente, tendo apurado nessa transação ganho de capital (lucro) de R$ 31 mil;

d) não obteve outras receitas ou resultados, nem tem qualquer outro valor que deva ser computado na base de cálculo do imposto.

Nesse caso, considerando que os percentuais aplicáveis são de 8% sobre venda de mercadorias e de 32% sobre prestações de serviços, temos:

O IR apurado em cada trimestre deverá ser pago, em quota única, por meio de DARF, indicando o código 2089, até o último dia útil do mês subseqüente ao do encerramento do período de sua apuração, ou em até três quotas mensais, iguais e sucessivas, observando:

- as quotas deverão ser pagas até o último dia útil dos meses subseqüentes ao de encerramento do período de apuração;

- nenhuma quota poderá ter valor inferior a R$ 1 mil, e o imposto de valor inferior a R$ 2 mil será pago em quota única;

- o valor de cada quota (excluída a primeira, se paga no prazo de vencimento) será acrescido de juros equivalentes à taxa SELIC para títulos federais.

O Fisco levado a sério

A aproximação do final do ano traz à tona uma preocupação primordial para a sobrevivência das empresas: o planejamento tributário.

Por meio dele, inúmeras decisões devem ser tomadas, de maneira que todos os passos a serem dados durante o ano devem ser esquematizados e combinados com a legislação.

Isso se torna ainda mais essencial, se considerarmos o cenário brasileiro atual, onde o planejamento é imprescindível para obter sucesso, ou simplesmente para sobreviver.

Assim, empresas eficientes costumam contar com investimentos nesse setor, pois a redução de custos resultante de um planejamento tributário bem elaborado costuma ser considerável, sem contar a redução de riscos relacionada a possíveis autuações fiscais.

É importante esclarecer que o planejamento tributário passa longe da sonegação fiscal, pois propõe atitudes que reduzirão o valor dos tributos devidos, sem, contudo, sonegar ou fraudar o Fisco.

Na verdade, tudo é feito em conformidade com a legislação; e aqui encontramos mais um motivo para investir nesse assunto: a legislação tributária é demasiadamente complexa, o que ocasiona a necessidade de auxílio de consultores especializados, para que seja possível cumprir com todas as obrigações tributárias exigidas pelo Fisco de maneira correta, sem comprometer o controle de custos.

Nesse contexto, por meio de estudos da realidade de cada empresa, aliado a um profundo conhecimento da legislação, é possível, em muitos casos, diminuir o valor devido de tributos, sem infringir a legislação tributária.

Se considerarmos que cada obrigação acessória a ser preenchida e entregue ao Fisco também tem um custo para a empresa, igualmente é possível trabalhar com a diminuição de custos escolhendo o regime de tributação que tenha menos encargos para o contribuinte.

A orientação para o correto preenchimento de cada declaração, também é recomendável, pois evita aborrecimentos desnecessários que podem decorrer do envio de informações equivocadas.

Isso tudo, em última instância, diminui o risco de autuações fiscais, e suas conseqüentes penalidades diretas e indiretas.

Portanto, por ocasião do final do ano, além de realizar simulações e estudos a fim de escolher o melhor regime de tributação, também é importante rever os procedimentos internos envolvidos no cumprimento das obrigações tributárias, evitando assim a aplicação de penalidades, e aborrecimentos com o Fisco.

Como Medir o Desempenho do Colaborador

Uma das tarefas mais difíceis do gestor é manter a equipe trabalhando unida e comprometida com as metas e sucesso da empresa. Lidar com pessoas não fácil, cada colaborador possui suas características e personalidade.

Então como encontrar uma maneira de obter o respeito de todos e manter a equipe motivada e produtive? É simples: Justiça!

Algo que ninguém tolera é a injustiça, e muitos colaboradores se veem injustiçados. Você já deve ter se deparado com burburinhos como estes:

- “Trabalho muito e não tenho reconhecimento”

- “Fulano chega sempre atrasado e ninguém fala nada”

- “Fulano passa o dia no Facebook e eu aqui me matando”

Estes são só alguns exemplos do que uma má administração de equipe pode ocasionar. A mente do ser humano funciona assim: “Se ele ganha o mesmo que eu e não faz nada, porque eu devo fazer?”

Quando seus melhores talentos começarem a pensar dessa maneira, sua produtividade descerá ladeira a baixo! Você não pode deixar que as coisas cheguem a esse ponto.

Você deve manter sua equipe em um nível sadio de competição, sempre puxando para cima. Sua equipe deve formar exemplos, um colaborador deve ver o esforço do outro e pensar “Fulano tem dado duro e foi reconhecido, vou me esforçar para produzir tanto ou mais do que ele!”

E a única maneira de você jogar limpo e transparente com sua equipe é ter dados concretos para apresentar. A Avaliação de Desempenho não é um plus que grandes empresas devem ter. É uma realidade que TODAS as empresas deveriam se preocupar.

O capital humano é o maior ativo de qualquer empresa. Pense comigo:

- Você tem CERTEZA de qual funcionário é seu melhor talento?

- Você tem CERTEZA de qual colaborador é o mais produtivo?

- Quantos colaboradores da sua equipe chegaram atrasado nos 2 últimos meses?

- Quantos colaboradores da sua equipe faltaram e apresentaram atestado nos últimos 6 meses?

Se você é um gestor de equipe, você deveria ter todos estes dados a poucos cliques de alcance. Deveria possuir um sistema atualizado com tudo o que acontece na sua equipe, e assim ter total controle sobre ela.

Como recompensar o melhor colaborador e evitar perdê-lo para um concorrente por falta de reconhecimento? Como planejar ações de melhoria e desenvolvimento para seus colaboradores que podem render mais?

Como saber quais competências cada colaborador tem de melhor, e desenvolver e a primorar as que possui deficiência?

A resposta para todas as perguntas é: Avaliação de Desempenho.

Com a Avaliação de Desempenho você resolve todas estas situações:

Um colaborador foi demitido e acionou sua empresa na justiça: Com a Avaliação de Desempenho, você terá dados concretos e atualizados (desde a entrada do funcionário na empresa até sua saída) e poderá justificar o porque da demissão.

Terá anotações de cada atraso, de cada conduta equivocada ou falta de preparo para exercer a função requerida, tendo assim uma base sólida para se defender.

Evitar que “Uma maçã podre estrague o cesto de frutas”: Um colaborador revoltado causa grandes danos a uma equipe. Fora o próprio desempenho ruim, pode instigar seus colegas a também fazerem corpo mole ou sabotar a empresa por algum motivo.

Com a avaliação de desempenho, você terá subsídios para refutar qualquer argumento que este colaborador tenha para infectar a equipe. Mostre ao resto da equipe que as reclamações dele não tem fundamento, baseado em dados concretos que ele não poderá negar.

Evitar Gastos Desnecessários Com Treinamentos Equivocados: É muito comum nas empresas, equipes inteiras receberem treinamentos. Mas, isso é correto? Não seria bem mais assertivo que cada colaborador recebesse o treinamento que mais precisa para se qualificar, ou para exercer melhor a sua função?

Com a Avaliação de Desempenho, você consegue filtrar cada competência em que seu colaborador é melhor e pior, e assim estabelecer o Plano de Desenvolvimento Individual para que ele se qualifique da melhor maneira possível.

Clique no link abaixo e conheça a ferramenta que irá transformar os resultados dos seus colaboradores.