A sociedade brasileira as vezes possui dúvidas sobre os encargos sociais e recorrer a internet é comum.

Um dos assuntos mais pedidos são os encargos sociais. E isso quase sempre gera alguns mitos e informações incorretas.

Dessa maneira, abaixo nós iremos explicar para você tudo maneira objetiva.

O nosso objetivo é que você aprenda o que precisa de maneira clara.

Obviamente que de uma maneira objetiva e que fique fixado na sua cabeça, afinal ter informações nunca é demais.

Falando um pouco mais sobre Encargos Sociais e Trabalhistas

Os Encargos Sociais são os tributos que oferecem um benefício indireto ou a longo prazo para o funcionário.

São essas taxas, por exemplo, que garantem aos funcionários a possibilidade de receber aposentadoria quando findar sua carreira.

Já os Encargos Trabalhistas, são tributos que oferecem um benefício direto ao colaborador.

Lembrando que esse valor que vai direto para o funcionário é extra salarial, ou seja, não interfere negativamente em seus salários, férias e assim por diante.

Outro ponto que deve ser frisado é o fato deste imposto não estar ligado à uma recorrência.

A rescisão é um bom exemplo disso, já que não ocorre todo mês (considerando que estamos falando de apenas do vínculo de um funcionário com uma empresa).

O que são Encargos Sociais?

Se os encargos trabalhistas são aqueles pagos diretamente para o empregado, qualquer benefício extra salarial não relacionado à prestação do serviço são encargos trabalhistas.

É importante ter em mente que os benefícios obrigatórios além do salário, são – também – considerados encargos trabalhista.

O décimo terceiro salário, adicional de férias, licenças remuneradas em geral e o descanso semanal remunerado são exemplos de encargos trabalhistas obrigatórios.

Da mesma forma, os benefícios não obrigatórios, como eventuais décimos quarto salário, vales adicionais, bonificações e gratificações enquadram-se na categoria.

Vale observar, também, que um encargo trabalhista não precisa apresentar o caráter de recorrência.

A rescisão contratual, por exemplo, que ocorre apenas uma vez durante o vínculo empregatício, é um exemplo típico desta circunstância.

O que são encargos sociais?

Os encargos sociais são direitos do trabalhador previstos por lei. Entendê-los e calculá-los é fundamental para que você consiga avaliar o custo da mão de obra da sua empresa.

Já abordamos questões a respeito do direito do trabalho neste artigo.

Agora, falaremos um pouco mais detalhadamente sobre cada uma das taxas e as contribuições mensais que você tem que pagar, e cuja função é financiar políticas públicas que beneficiam o trabalhador de forma indireta: os encargos sociais.

Afinal, você já deve ter ouvido ou lido por aí que os empresários brasileiros pagam mais taxas e impostos sobre a folha de pagamento do que gestores de qualquer outro lugar do mundo.

Pois é: entre encargos sociais e trabalhistas, essas despesas podem somar cerca de 36% de uma folha.

E o caráter compulsório destes encargos é que dificulta a flexibilização das leis trabalhistas, o que há tanto tempo vem sendo reivindicado por empregadores.

Mas o fato é que estes encargos sociais são obrigatórios. Então, o melhor a fazer é conhecer um pouco mais sobre cada um deles.

Assim, você não apenas entende por que paga por tudo isso, e também consegue avaliar melhor o custo da mão de obra para a sua empresa.

O que são e quais são os encargos sociais?

Trata-se, como falamos, do conjunto de obrigações que você deve pagar mensal ou anualmente a seus funcionários – além do salário, claro.

Costumam ser chamados encargos sociais:

- Instituto Nacional de Seguro Social – INSS

- Fundo de Garantia por Tempo de Serviço – FGTS

- Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público – PIS/PASEP

- Grau de Incidência de Incapacidade Laborativa Decorrente dos Riscos Ambientais do Trabalho – GILRAT

- Salário Educação (emprego no setor privado empresarial)

- Contribuição para o Sistema S – SESC/SENAC, SENAI/SESI, SEBRAE, INCRA (emprego no setor privado empresarial)

Agora, vamos entender melhor do que se trata cada um deles, bem como as alíquotas que baseiam os cálculos.

É importante ressaltar que, aqui, assumimos que sua empresa não optou pelo Simples Nacional, ou seja pelo sistema simplificado de declaração de impostos criado para beneficiar as micro e pequenas empresas.

Mas, mesmo que tenha optado pelo Simples, à medida que sua empresa crescer, será importante você ter conhecimento detalhado desses encargos.

INSS

O Instituto Nacional de Seguro Social é o caixa da Previdência Social. É o responsável pelo pagamento das aposentadorias e dos demais benefícios dos trabalhadores brasileiros – com exceção dos funcionários públicos.

Ou seja, o pagamento deste encargo social serve ao propósito de garantir que o trabalhador receberá um benefício mensal durante a aposentadoria. E além da aposentadoria por tempo de contribuição, a Previdência Social também garante a aposentadoria por idade e invalidez, a pensão por morte, os auxílios-doença, acidente e doença por acidente de trabalho, o salário-maternidade e família, a reabilitação profissional e o 13º salário.

Alíquotas:

- Salários até R$ 1.399,12: 8%.

- De R$ 1.399,13 até R$ 2.331,88: 9%.

- De R$ 2.331,89 até R$ 4.663,75: 11%

FGTS

Esta é a sigla para Fundo de Garantia por Tempo de Serviço. Trata-se de um depósito mensal que o empregador é obrigado a destinar a uma conta bancária a ser aberta no nome do empregado na Caixa Econômica Federal.

O FGTS não é descontado do salário do funcionário; é uma obrigação de quem emprega. E seu objetivo é auxiliar o trabalhador no caso de ele ser demitido, por qualquer hipótese de encerramento da relação de emprego.

Alíquota: 8% do salário nominal – caso o contrato firmado seja um contrato de aprendizagem, esta alíquota cairá para 2% do salário. No caso de demissão sem justa causa, o empregador deverá ainda indenizar o funcionário em um valor equivalente a 40% dos depósitos efetuados ao FGTS no período de trabalho.

PIS/PASEP

São os programas de Integração Social e de Formação do Patrimônio do Servidor Público.

O objetivo da contribuição é financiar o pagamento do seguro-desemprego, além do abono e da participação na receita dos órgãos e das entidades, tanto de empresas públicas como privadas.

O PIS/PASEP consiste em um número cadastrado no cartão de CNPJ, ou no documento de cadastro do trabalhador.

Alíquota: é de 1% sobre o total da sua folha de pagamento – ou seja, do total dos rendimentos do trabalho assalariado de qualquer natureza.

GILRAT

O Grau de Incidência de Incapacidade Laborativa Decorrente dos Riscos Ambientais do Trabalho é mais uma contribuição previdenciária que incide sobre a folha de pagamento.

É destinada a financiar a remuneração ao empregado caso ele se torne impossibilitado devido a ocorrências no ambiente de trabalho.

Alíquota: 1%, 2% ou 3% – varia de acordo com a atividade da sua empresa.

Salário Educação

É um encargo social previsto no 212º artigo da Constituição Federal, e serve de fonte adicional para o financiamento do ensino fundamental público.

Ou seja, destina-se a custear programas, projetos e ações voltadas para a educação básica pública. A incidência ocorre apenas na folha de pagamento de empresas do setor privado.

Alíquota: 2,5% do salário.

Sistema S

É a contribuição destinada às instituições de interesse de categorias profissionais, como SESC/SENAC, SENAI/SESI, Sebrae, Incra. Também só é compulsória para empresas do setor privado.

Alíquota: 3,3% do salário.

Se uma empresa não puder optar pelo SIMPLES NACIONAL, por sua atividade pertencer às vedações, esta deverá optar pelo Lucro Presumido ou Real.

A forma de tributação pelo Lucro Presumido é baseada na receita bruta da empresa e das demais receitas financeiras.

Empresas tributadas pelo sistema de lucro presumido obedecerão as seguintes alíquotas dos respectivos tributos:

- COFINS: 3,00% do faturamento bruto mensal;

- PIS: 0,65% do faturamento bruto mensal;

- IPI: o IPI será recolhido somente por empresas industriais ou equiparadas; as alíquotas variam de acordo com o produto e estão presentes na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI). Exemplos: café torrado 0%; relógio de pulso 20%; relógio de ponto 15%; pulseira de metal para relógio 10%; assentos de ônibus 4%; portas de madeira 5%; quebra-cabeça (puzzle) 10%.

Imposto de renda pessoa jurídica (IRPJ): deve ser observado a atividade para se encontrar as alíquotas:

- Indústria e Comércio – 1,20% do faturamento bruto trimestral;

- Serviços de transporte, exceto de cargas – 2,40% do faturamento bruto trimestral;

- Prestação de serviços Profissionais – 4,80% do faturamento bruto trimestral; (1)

- Revenda de combustíveis – 0,24% do faturamento bruto trimestral;

- Serviços hospitalares e de transporte de cargas – 1,20% do faturamento bruto trimestral;

- Serviços em geral – 4,80% do faturamento bruto trimestral; (1)

Contribuição Social sobre o lucro líquido (CSLL) deve ser observado a atividade para se encontrar as alíquotas:

- Indústria e Comércio – 1,08% do faturamento bruto trimestral;

- Prestação de serviços Profissionais – 2,88% do faturamento bruto trimestral;

- Serviços em geral – 2,88% do faturamento bruto trimestral;

Prestadores de serviços em geral, exceto serviços decorrentes de profissões legalmente regulamentadas, cuja receita bruta anual das atividades, tenha sido de até R$ 120.000,00, poderão utilizar a presunção da base de cálculo de 16% para o IRPJ aplicadas ao faturamento bruto trimestral.

Adicional de IRPJ: Conforme o artigo 4º da Lei 9.430/96, a parcela de lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$ 20.000,00 pelo número de meses do respectivo período de apuração se sujeita à incidência de adicional de imposto de renda a alíquota de 10%.

Exemplo de cálculo dos tributos a recolher, citados acima, de uma empresa Comercial:

- Faturamento acumulado no 1º trimestre: R$ 160.000,00

- Faturamento de março: R$ 50.000,00

- PIS mensal a recolher: R$ 50.000,00 * 0,65% = R$ 325,00

- COFINS mensal a recolher: R$ 50.000,00 * 3% = R$ 1.500,00

- IRPJ trimestral a recolher: R$ 160.000,00 * 1,20% = R$ 1.920,00

- CSLL trimestral a recolher: R$ 160.000,00 * 1,08% = R$ 1.728,00

Além dos tributos citados acima, cuja base de cálculo é a receita bruta da empresa, as empresas que possuem empregados registrados, deverão pagar os encargos sociais e demais provisões que incidem sobre a folha de pagamentos, como segue abaixo:

Contribuição previdenciária patronal, em regra, é de:

- 20% referente à contribuição previdenciária patronal sobre o total da folha de pagamento, inclusive pró-labore;

- 5,8% (Salário Educação + Incra + Senai + Sesi + Sebrae) Obs. Essa é a regra geral, mas as alíquotas variam conforme o código FPAS da empresa;

- De 1% a 3% sobre o total das remunerações pagas a título de salário, referente ao Seguro de Acidente de trabalho (SAT) (o percentual varia em função do grau de risco da atividade exercida pela empresa)

- A contribuição dos segurados é calculada mediante a aplicação da correspondente alíquota, de forma não cumulativa, sobre o seu salário-de-contribuição mensal, de acordo com os seguintes valores:

SALÁRIO-DE-CONTRIBUIÇÃO ………………. ALÍQUOTA

- Até R$ 1.399,12 ………………………………… 8%

- De R$ 1.399,13 até R$ 2.331,88 …………. 9%

- De R$ 2.331,89 até R$ 4.663,75 ………… 11%

Obs:. Apurar-se-á a soma de todos os valores da contribuição previdenciária patronal e do empregado para recolhimento na guia GPS até o dia 20 do mês seguinte ao mês de competência, devendo o recolhimento ser antecipado caso caia em dia não útil.

FGTS: 8% sobre a remuneração do empregado.

Cálculo de Encargos Sociais

Para o cálculo dos custos da mão de obra é necessário se determinar quais as incidências sociais (INSS, FGTS normal e FGTS/Rescisão) e trabalhistas (Provisões de Férias, 13º salário e Descanso Semanal Remunerado – DSR) sobre os valores das remunerações pagas.

Aqui procuramos apresentar, resumidamente, quatro cálculos diferentes, que não compreendem todas as situações possíveis, pois cada empresa ou atividade tem suas próprias características de composição de custos.

Observe-se que as empresas que estão sujeitas à desoneração da folha (CPRB) têm encargos mais reduzidos, pois a contribuição previdenciária não incide sobre a folha, e sim sobre o faturamento.

Mas os cálculos adiante poderão servir de norteador/indicador para estas empresas.

Assim sendo, nos cálculos apresentados estão apenas os quesitos básicos relativos às férias, 13º salário, DSR e encargos sociais – FGTS e INSS.

Para obter o valor real, acrescente-se o Vale Transporte e as médias de incidência de aviso prévio, auxílio afastamento por doença ou acidente e indenização de aviso prévio.

A metodologia do cálculo do DSR é o padrão anualizado para jornada de trabalho de 44 horas semanais (1 dia por semana, equivalente a 1/6 da remuneração para 52 semanas no ano, divididos por 12 meses).

Estatísticas por Empresa

O aviso prévio (indenizado) não está incluso nas planilhas de cálculo apresentadas, porque para se calcular o valor exato (ou estimado) é necessário saber qual o “índice de rotatividade” da empresa.

Por exemplo: se em média os empregados permanecem por 20 meses, então o índice de rotatividade/ano é 12/20 = 60%. Então a “previsão de indenização” mensal seria de 60% dividido por 12 = 5% + encargos sociais e trabalhistas.

Quanto ao auxílio-doença, é a mesma sistemática, ou seja, é necessário que cada empresa saiba quantos dias/ano/empregado foram pagos, para calcular, estatisticamente, qual a sua previsão mensal.

Exemplo

No ano a empresa pagou um total de 400 dias de atestados/auxílio doença/afastamentos, resultando num total desembolsado de R$ 14.800,00, a este título.

A empresa teve 200 empregados que trabalharam no mesmo ano (tanto admitidos quanto demitidos e aqueles que permaneceram na empresa). O total da folha de pagamento no ano foi de R$ 1.530.000,00.

Então o “índice” de atestados foi de R$ 14.800,00 dividido por R$ 1.530.000,00 igual a 0,96732% sobre a folha. Acrescer a este índice os respectivos encargos sociais e trabalhistas.

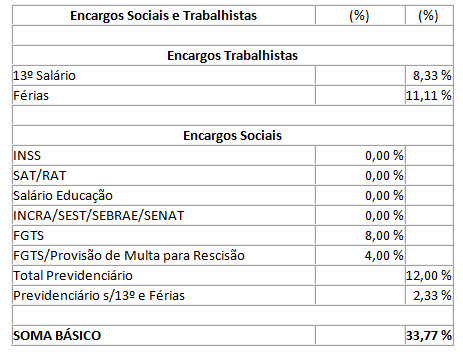

1° Situação- Empresa Optante pelo Simples (Comércio/ Indústria)- Cálculo sobre um salário de mensalista

Conclusão: sobre um salário de mensalista de R$ 1.800,00, uma empresa optante pelo Simples Nacional terá um custo mínimo de encargos de R$ 607,86, totalizando o custo de mão de obra para este salário de R$ 2.407,86 (R$ 1.800,00 + 33,77%).

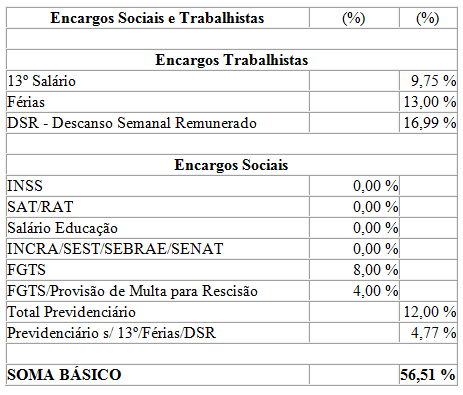

2° Situação- Empresa Optante pelo Simples (Comércio/ Indústria)- Cálculo sobre um Salário/ Hora.

Nesta situação, o custo percentual deve ser acrescido do Descanso Semanal Remunerado (DSR), e é composto por:

Conclusão: sobre um salário/hora de R$ 5,00, uma empresa com atividade comércio ou indústria, optante pelo Simples Nacional terá um custo mínimo de encargos de R$ 2,825/hora, totalizando o custo total de mão de obra para esta hora de R$ 7,825.

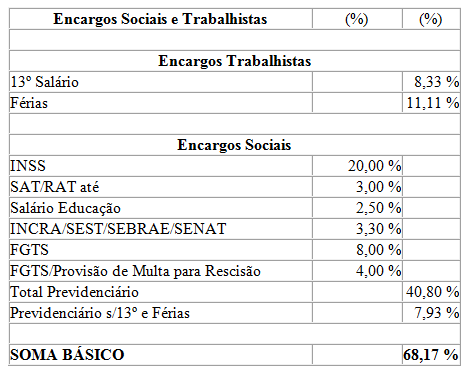

3° Situação- Empresa não optante pelo Simples- Cálculo sobre um salário de mensalista

Conclusão: sobre um salário de mensalista de R$ 1.000,00, uma empresa não optante pelo Simples terá um custo mínimo de encargos de R$ 681,80, totalizando o custo total de mão de obra para este salário de R$ 1.681,80.

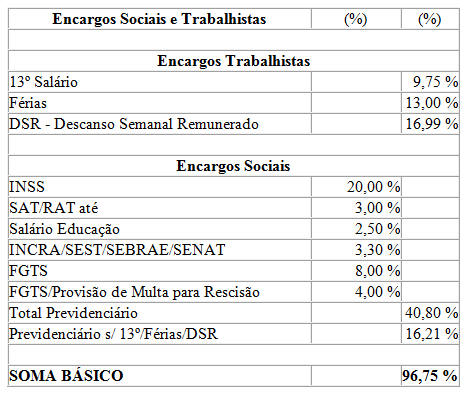

4° Situação- Empresa não optante pelo Simples- Cálculo sobre um salário/hora.

Nesta situação, o custo percentual deve ser acrescido do Descanso Semanal Remunerado (DSR), e pode ser calculado como segue:

Conclusão: sobre um salário/hora de R$ 5,00, uma empresa não optante pelo Simples terá um custo mínimo de encargos de R$ 4,8373/hora, totalizando o custo total de mão de obra para esta hora de R$ 9,8373.

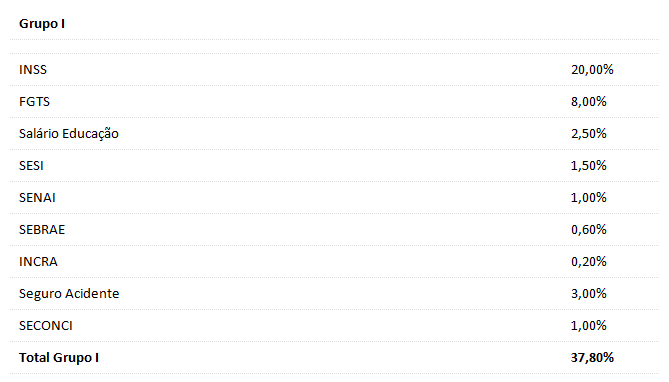

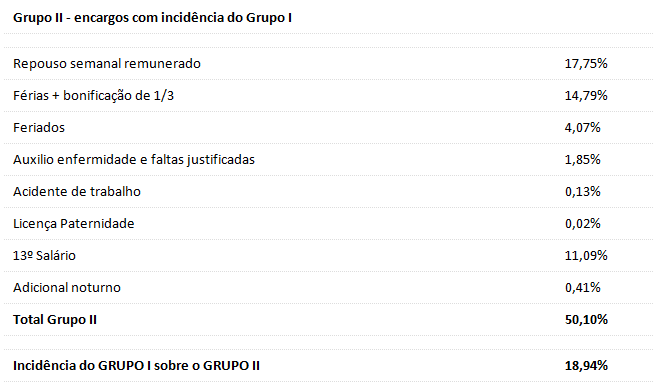

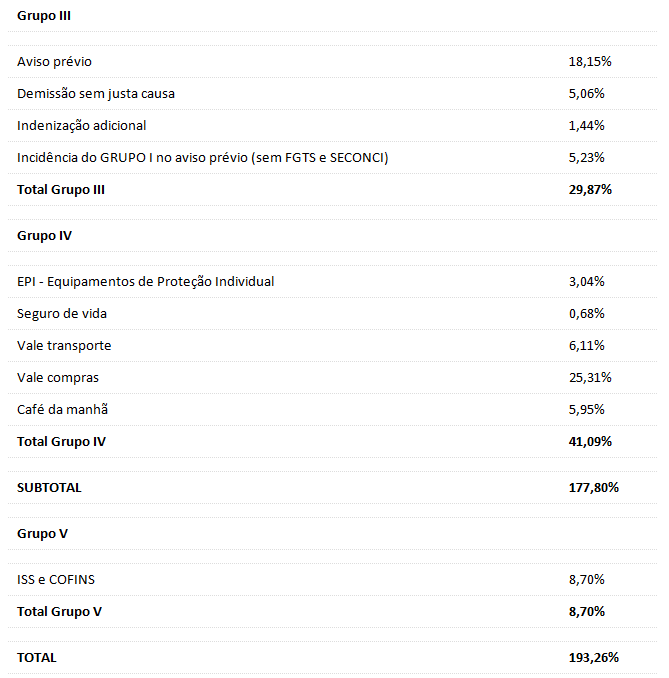

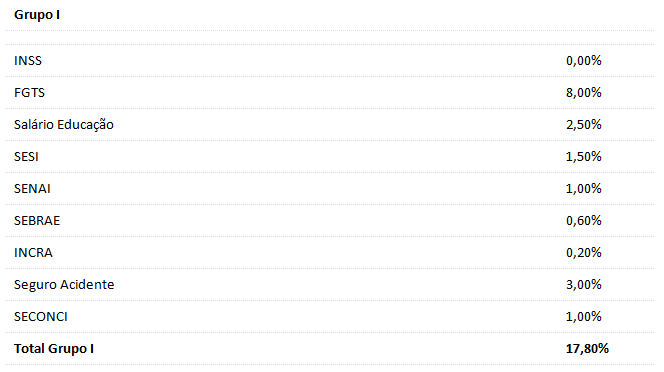

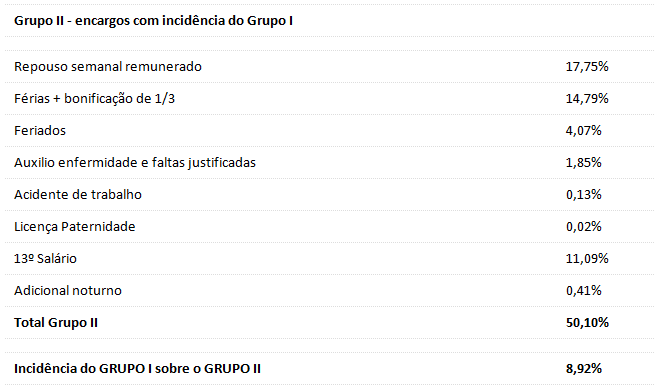

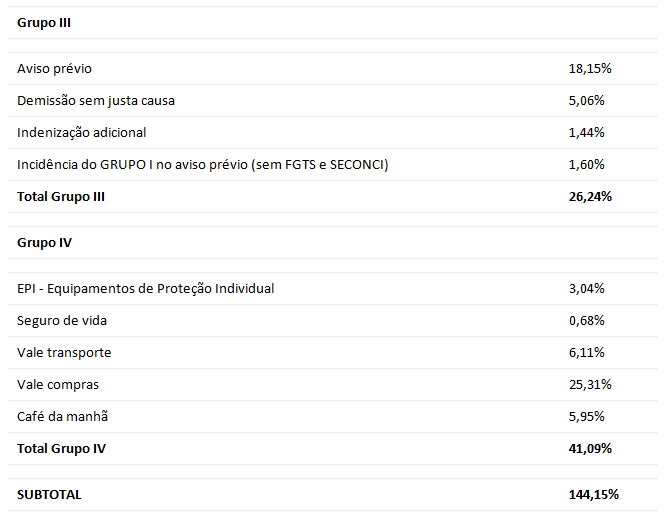

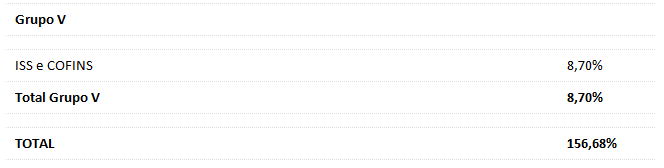

- Tabela de Encargos Sociais

Abaixo, teremos a tabela de Encargos Sociais.

Tabela de Encargos Sociais (Folha de salários) – SEM DESONERAÇÃO

Tabela de Encargos Sociais (Folha de salários) – COM DESONERAÇÃO

Nós do RHbot possuímos as ferramentas e a experiência de já ter ajudado mais de 200 empresas no Brasil e no exterior com Encargos Sociais, e podemos ajudar sua empresa também neste processo!

Clique no link abaixo e conheça a ferramenta que irá transformar os resultados dos seus colaboradores.